여러분 중 다수는 스포티파이가 김릿(Gimlet)과 앵커(Anchor)를 인수했다는 소식을 접하셨을 겁니다. 블로터 기사가 그 의미와 맥락을 간략하게 정리하고 있습니다. 핵심은, 팟캐스트로 상징되는 오디오 ‘오리지널 콘텐츠’가 스포티파이의 경쟁력을 높여줄 수 있다에 있습니다. 스포티파이가 오디오 시장의 넷플릭스를 지향하고 있다는 분석도 덧붙이고 있습니다. 틀린 말은 아니지만, 조금 더 깊은 분석을 시도해 보겠습니다. 저는 이번 인수는 ‘오디오 시장의 넷플릭스’뿐 아니라, 아니 오히려 ‘오디오 시장의 유튜브’의 의미를 가지고 있다고 생각합니다.

스포티파이, 오디오의 넷플릭스? 오디오의 유튜브?

- 스포티파이는 약 9,600만 유료 이용자를 비롯 총 2억7백만 이용자를 확보하고 있습니다. 이러한 대형 서비스 플랫폼이 김릿과 앵커를 인수했으니 팟캐스트 시장에도 자연스럽게 큰 변화가 예고되고 있습니다.

- 이보다 더 중요한 점은, 이번 인수가 대형 (음악) 레이블 기업이 강력한 힘을 가진 음악 시장에서 음악 스트리밍 서비스가 어떻게 플랫폼으로 성장할 수 있을지에 대한 단초를 제시하고 있다는 점입니다.

- 애플 뮤직, 스포티파이, 아마존 뮤직 등 해외 음악 스트리밍 서비스의 이용 가격은 비슷합니다. 한국도 사정은 같습니다. 멜론, 벅스, 지니, 엠넷 등은 서로 다른 할인 기간을 제시하지만, 그 기간이 끝나면 서비스 가격은 유사합니다. 멜론의 이용자들이 가격 때문에 멜론을 선택하지 않습니다. 가격이 유사한 이유는 뭘까요? 바로 저작권을 가진 강력한 소수의 음악 기업이 높은 가격 협상력을 가지고 있기 때문입니다.

- 이러한 구조에서 스포티파이 또는 멜론 등 음악 스트리밍 서비스 기업이 ‘음악’만으로 높은 이익을 낼 수 없습니다. 이 맥락에서 스포티파이의 적자를 이해할 수 있습니다. 상당수 이익은 레이블 기업 다시말해 음악 제작 기업이 가져갑니다.

그렇다면 스포티파이 또는 멜론같은 기업은 어떤 전략을 선택해야할까요?

- 첫 번째 답은 성장, 성장 그리고 성장입니다. (유료) 이용자 수가 계속해서 증가하여, 대형 레이블 기업이 스포티파이 또는 멜론이 없어지면 이용자의 대규모 시장 이탈이 발생할 가능성이 높다고 인식할 경우, 그래서 이용자가 과거(?)와 같이 P2P 서비스 또는 웹하드 시장으로 이동할 수 있다고 인식할 경우입니다. 이 때 스트리밍 서비스 사업자와 음악 레이블 기업 사이의 힘의 균형(?)이 발생할 수 있습니다.

- 두 번째는 이용자에게 뚜렷한 서비스 차별화를 제공하고, 이 차별화가 동시에 ‘다른’ 매출 흐름을 가능케하는 일입니다. 그리고 이 추가된 매출로 스트리밍 서비스 사업 전체를 흑자로 전환시키는 전략입니다. 스포티파이의 김릿과 앵커 인수는 바로 이 두 번째 전략에 해당됩니다.

특히 앵커(Anchor) 인수가 스포티파이에 값집니다. 앵커는 이용자가 스마트폰으로 팟캐스트를 녹음할 수 있게 해주고, 앵커는 이렇게 생산된 오디오 콘텐츠를 ‘원 터치’로 아이튠즈, 스포티파이, 알렉사, 구글 홈 등에 발행시켜 줍니다. 이 발행 기능이 꽤나 매력적이라 앵커에 이용자들이 몰리고 있습니다. 앵커는 이 과정에서 이른바 오디오 ‘롱 테일(long tail)’을 구현하고 있습니다.

앵커는 2018년 11월 ‘앵커 스폰서쉽스(Sponsorships)’라는 기가 막히게 훌륭한 서비스를 시작했습니다. 팟캐스트 생산자가 동의를 표시하면, 앵커가 그 팟캐스트 내용 및 주제, 구독자 규모, 위치 등을 분석해서 적절한 광고주를 매칭시켜주는 서비스입니다. 앵커는 이 스폰서쉽스 프로그램으로 팟캐스트 생산자에게 광고 수입을 가능케하고 있습니다.

참고로 팟캐스트에 추가된 오디오 광고는 앵커 플랫폼 뿐 아니라 아이튠즈, 스포티파이 등 다른 플랫폼에도 따라 갑니다. 또 다른 참고로 앵커는 팟캐스트 구독자에게 구독료를 지불하고 커뮤니티에 참여할 수 있는 기능을 제공하고 있습니다. 이런 조건에서 팟캐스트 생산자가 어디로 가겠습니까? (참고하세요, 네이버TV 담당자 여러분!)

김릿(Gimlet)은 팟캐스트 콘텐츠 생산 (네트워크) 기업입니다. 김릿은 다양하고 매력적인 오리지널 오디오 콘텐츠를 생산하고, 이를 보유하고 있으니 스포티파이 유료 회원 유지 및 추가 확보에 도움이 될 것입니다. 김릿은 스포티파이 이용자에게 고급 오디오 콘텐츠를 (유료로) 선사하고 이를 통해 스포티파이가 이른바 ‘Low Tech’ 시장인 콘텐츠 시장의 장악력을 증대시키는데 (작은) 기여를 할 것입니다.

앵커는 스포티파이의 무료 이용자, 다시 말해 광고를 들으며 음악을 소비하는 이용자들에게 보다 최적의 광고 매칭 서비스를 가능케할 기술을 스포티파이에 제공할 수 있습니다. 앵커는 스포티파이가 ‘High Tech’ 시장으로 변하고 있는 광고 시장에서 힘을 발휘할 수 있게 도와줄 것입니다. 그 결과 스포티파이 전체 이용자 규모가 증가할 가능성이 높습니다.

니만랩(Niemanlab)의 2018년 2월 5일 분석이 흥미롭습니다. 니만랩 분석에 따르면, 김릿과 스포티파이의 광고 매칭 기술력은 아직 초보 수준(Low Tech)입니다. 이와 대조적으로 앵커의 매칭 기술력은 훌륭하다고 합니다. 앵커 기술력은 스포티파이뿐 아니라 김릿에도 도움이 될 수 있다는 이야기입니다.

최근 구글, 페이스북, 아마존은 딥러닝 방식을 채용하여 광고 시장을 고급 기술 시장(High Tech Market)으로 전환시키고 있습니다. 스포티파이가 그 대열에 합류할 가능성이 커진 겁니다. 이는 롱테일 참여자에 대한 효과적인 보상체계를 가능케합니다. 이 때 스포티파이는 두 가지 차별화된 서비스인 ‘오디오의 넷플릭스’와 ‘오디오의 유튜브’를 동시에 제공할 수 있습니다.

[divide style=”2″]

애플, 넷플릭스 인수 가능할까요?

애플은 약 2,500억 달러 규모의 현금을 보유하고 있습니다. 애플이 이렇게 많은 돈을 가지고 있다보니 많은 호사가들이 그리고 작지 않은 수의 분석가들이 애플이 현금으로 넷플릭스를 매입해야 한다고 주장해 왔습니다. 1년 전인 2018년 1월에 시티뱅크(Citibank) 분석가는 애플이 넷플릭스를 2018년에 인수할 가능성이 40%에 이른다고 전망했습니다. 이 설득력 있는 ‘전망’에 많은 사람이 고개를 끄덕였습니다. 2019년에는 JP Morgan 분석가가 애플의 넷플릭스 인수 가능성을 주장하고 있습니다.

재미있는 점은 2018년과 2019년 사이 넷플릭스 구매 가격 변화입니다. 2018년 시티뱅크 분석가는 인수 가격으로 700억 달러를 제시했습니다. 이번 2019년 분석은 현재 넷플릭스의 시장가격인 1,480억 달러에서 20%를 더해 1,890억 달러로 넷플릭스 인수가격을 산정하고 있습니다. 여기에 70억 달러의 부채를 더하면 2019년 넷플릭스 인수가격은 1,960억 달러 수준입니다. 애플이 가진 현금 대부분을 써야 인수 가능한 수치입니다. 그 만큼 넷플릭스가 2018년 성장했다는 이야기이기도 합니다.

여러분들은 애플의 넷플릭스 인수 가능성을 어떻게 보시나요?

- 애플에 넷플릭스 인수는 사업적으로 의미가 있습니다. 애플은 2019년 넷플릭스와 유사한 스트리밍 서비스를 시작할 계획입니다.

- 그런데 디즈니도 유사한 계획을 가지고 있습니다. AT&T의 워너 미디어(Warner Media)도 2019년 새로운 스트리밍 서비스를 예고하고 있습니다. 이 치열한 경쟁 시장에서 애플은 스스로 서비스를 만들고 성장시키기보다는 넷플릭스를 인수하는 것이 현명해 보입니다.

- 그러나 넷플릭스가 미국에서 월 요금을 인상한 이후 주식 가치가 빠르게 상승하고 있습니다. 인수 시기가 늦어질 수록 인수 가격이 더욱 치솟을 수 있다는 이야기입니다.

- 미국 행정부뿐 아니라 유럽연합 집행위가 애플의 넷플릭스 인수를 허락할 가능성은 높지 않습니다. 유럽연합은 미국 플랫폼 기업의 공룡화와 시장 지배력 강화에 매우 비판적입니다. 자동차 관세 등에서 빅딜이 일어난다면 모를까 현재 상태에서 애플의 넷플릭스 인수는 규제 측면에서 쉬워 보이지 않습니다.

[divide style=”2″]

아마존 2018년 매출 분석: 광고 시장에서 목소리 키워

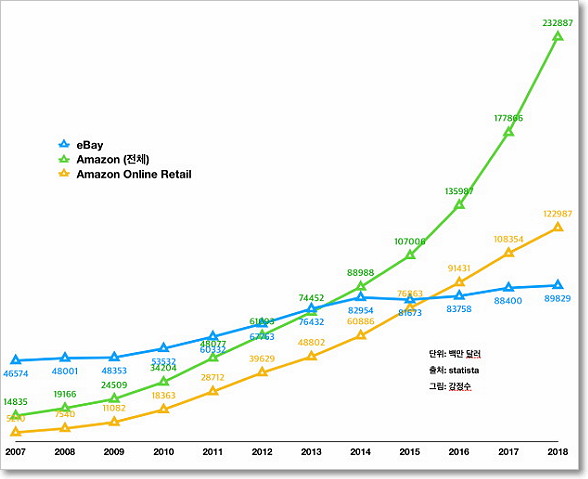

아마존의 2018년 실적 발표가 있었습니다. 이 데이터를 기초로 두 개의 그림을 만들었습니다. 첫 번째는 아마존과 이베이 비교와 아마존 전체 매출에서 차지하는 아마존 커머스·리테일 매출 비중입니다.

첫 번째 그림에서 확인할 수 있는 것은 2018년 아마존 커머스·리테일 매출이 약 13.5 % 성장했고, 그 규모는 약 1,230억 달러에 이른다는 점입니다. 그러나 이 매출이 아마존 전체 매출에서 차지하는 비율은 줄어들고 있음을 확인할 수 있습니다.

두 번째 그림은 아마존 매출 구성 변화를 표현하고 있습니다.

‘Other’라고 표시된 매출은 아마존의 광고 매출입니다. 2017년 대비 2018 아마존 광고 매출은 2배 이상 상승해 약 101억 달러를 기록했습니다. AWS의 매출 상승률보다 높은 수치입니다. 다시 말해 2018년 아마존 매출 구성 중 광고 매출은 가장 높은 성장률을 기록했습니다. 광고 매출이 이러한 상승세를 유지한다면 2019년 더욱 큰 성장세를 보일 수 있습니다. 이는 구글과 페이스북이 장악한 디지털 광고 시장에서 새로운 플레이어가 등장했다는 의미입니다. 추론하건대 아마존 광고 매출 증가는 구글의 광고 매출에 위협이 되고 있을 겁니다. 아마존 광고 매출은 아마존의 ‘제품 검색’ 점유율이 높아지면서 함께 상승하고 있기 때문입니다.

모빌리티… 테슬라 및 모빌리티 시장 소식을 전하고 싶었지만, 이미 많은 내용을 다뤄 모빌리티를 다룰 시간이 없네요. 다음 주에는 꼭 모빌리티 시장 소식도 전하겠습니다.

[divide style=”2″]

[box type=”info”]

강정수의 디지털 경제 브리핑

강정수 박사가 바라보는 전 세계 디지털 경제의 풍경을 독자에게 전합니다. 이 연재물의 원문(초안)은 ‘디지털 이코노미’의 ‘이메일링 서비스’를 통해서도 이용할 수도 있습니다.

- 인스타그램의 미래, 테슬라의 생존 가능성

- DHL의 오판, 아마존의 배송 혁명

- 2018년 노벨경제학상과 아마존 규제 논리

- 자율주행, 기술의 진보인가 시장의 확장인가

- 우버의 기업공개, 우버의 경제학

- 전기자동차가 가져올 변화

- 웨이모와 안드로이드: 구글의 시장 지배 가능성

- “바보야, 문제는 소프트웨어야!”: 눈앞에 전기차, 저 멀리 수소차

- 2018 미디어 시장 회고, 그리고 희망은 계획이 아니다

- 미세먼지 특수, 유튜브 수익모델의 진화, 탈내연기관 가속화

- 전기차의 ‘시장 재편’ 조건

- 페북이 ‘웃동’ 실험(LOL) 하는 이유

- 페이스북과 이별해야 하는 이유

- 유튜브처럼 성장하려면? 창작자 보상체계가 중요!

- 아마존, 자동차 산업에 뛰어들다

- 테슬라발 자동차 시장 재편

- 미 해군처럼 생각하지 않기!

[/box]