우버(Uber)가 공식적으로 기업공개(이하 IPO; Initial public offering) 준비에 나섰습니다. 2018년 10월 16일 월스트리저널의 보도에 따르면, 2019년 기업공개를 목표로 골드먼삭스와 모건 스탠리가 주관사로 선정되었습니다. 예상 기업가치는 1,200억 달러입니다. 1,200억 달러는 포드, 제너럴모터스 그리고 피아트 크라이슬러의 기업가치 총합보다 높은 수치입니다. 두 달 전인 8월 27일 도요타는 자율주행 기술투자 명목으로 우버에 5억 달러를 투자했습니다. 그때의 우버 기업가치는 720억 달러였습니다. 단 두 달만에 두 배 가까이 기업가치가 증가한 것입니다. 또한 IPO까지 기업가치를 더욱 상승시키려는 듯 우버 실적과 관련된 다양한 소식들이 쏟아져 나오고 있습니다.

IPO의 기대감을 높이는 우버 서비스들

우버는 L.A., 오스틴, 올란도, 덴버 그리고 마이애미 등 미국 5개 도시에서 일명 라이드 패스(“Ride Pass”)라는 정액 구독 서비스를 시작합니다(참고 기사). 이용자는 한 달에 14.99 달러(L.A.는 24.99달러)를 지불하면 우버엑스(UberX)와 우버풀(UberPool)을 마음껏 이용할 수 있습니다. 아마존 프라임과 유사한 모델입니다. 이 14.99달러라는 금액은 해당 지역 우버 ‘적극’ 이용자의 한 달 평균 이용료에 15%를 할인한 금액이라고 합니다. 소비 데이터를 가지고 있으니 이렇게 정확한 가격 계산이 가능합니다. 구독 모델은 이른바 잠금효과(Lock-In effect)의 시작을 의미합니다. IPO까지 라이드 패스 사용자 수가 의미 있게 증가한다면 우버의 기업가치는 더욱 크게 상승할 수 있습니다.

우버는 다양한 서비스 실험도 진행 중입니다. 우버 웍스(Uber Works)가 대표적 사례입니다. 우버는 자동차, 자전거, 스쿠터를 중개하는 서비스뿐 아니라 식당 종업원, 경비원 등 계약직 노동의 수요와 공급을 연결하는 시범 서비스를 미국 시카고에서 시작했다고 10월 19일 파이낸셜 타임즈가 전하고 있습니다. 이 또한 기업 공개를 염두한 포석이라 해석할 수 있습니다.

빠르게 성장하고 있는 또 다른 우버 서비스가 있습니다. 한국에서도 시작한 음식 배달 서비스 우버 이츠(Uber Eats)입니다. 2015년 캐나다 토론토에서 시작한 우버 이츠는 10월 24일자 블룸버그 보도에 따르면 말 그대로 파죽지세로 성장하고 있습니다. 우버 이츠의 특별한 점은 ‘가상 레스토랑/음식점’입니다. 가상 레스토랑/음식점은 우버 이츠 앱에만 존재하는 레스트랑/음식점을 말합니다. 앱에만 존재하는 이 레스토랑/음식점을 통해 프랜차이즈 사업은 쉽고 빠르게 확장할 수 있습니다.

예를 들어 전주에 위치한 A 식당의 B 메뉴가 많은 이들의 사랑을 받는다고 가정하죠. 그럼 이 A 식당 점주는 우버 이츠를 통해 프랜차이즈 대리점을 모집할 수 있습니다. A 식당의 프랜차이즈 사업에 참여하고 싶은 사람은, 높은 권리금을 내고 목 좋은 곳에 인테리어 비용을 들여 대리점을 열고 영업할 필요가 없습니다. 상대적으로 저렴한 공간에 부엌(만)을 만들고 해당 지역 소비자에게 우버 이츠를 통해 A 식당의 B 메뉴를 판매하면 됩니다. 배달은 우버 이츠가 중개합니다. 2018년 10월 기준 우버 이츠를 통한 이러한 가상 레스토랑/음식점 수는 1,600여 개에 달하고 있습니다. 가상 레스토랑이 증가할 수록 우버의 기업가치도 함께 위로 솓구칠 것입니다.

‘부스러기 경제’라는 비판에 대한 대응

우버의 성장과 함께 우버에 대한 사회적 그리고 정치적 비판 또한 크게 증가하고 있습니다. 대표적인 비판은 부스러기 경제(Gig Economy)입니다. 1,200억 달러의 기업가치를 자랑하는 우버의 고용 규모는 2017년 기준 16,000명입니다. 이들은 아마도 고액의 임금을 받고 있을 것입니다. 우버는 드라이버 파트너(“Driver partner”)라고 불리는 운전자와 계약을 맺고 있습니다. 드라이버 파트너의 규모는 300만 명 수준입니다. 1,200억 달러 기업가치를 가진 우버와 계약을 맺은 드라이버 파트너는 전통적인 고용관계에 포함되지 않습니다. 우버가 창출하는 이러한 일자리에는 사회보험도 없고, 일자리의 장기 안정성이 존재하지 않습니다. 이른바 일용직 노동과 유사합니다.

두 차례의 세계대전 이후 제조업의 성장은 이른바 중산층(middle class)을 생성시켰습니다. 산업국가에서는 산업 성장과 함께 일자리가 폭증했고, 이들이 받는 임금은 중산층이 형성되고 성장하는 밑거름이 되었습니다. 그러나 토마 피케티(Thomas Piketty)의 분석처럼 특히 1980년 이후 자본 수익률이 경제 성장률을 압도하면서 임금 소득에 기초한 중산충의 규모는 빠르게 축소되고 있습니다. 실리콘밸리 자본주의로 표현되는 거대 기술기업의 성장과 함께 빈부 격차는 더욱 뚜렷해지고 있습니다. 물론 이 둘 사이에 인과관계는 확인되지 않고 있습니다.

일자리를 위협 받는 택시 운전자를 배려하기 위해 우버와 리프트(Lyft) 등 차량 공유서비스 기업은 2018년 7월 뉴욕시 의회에 1억 달러 규모의 기금을 제안했습니다. 이 기금은 앞으로 5년 동안 일자리를 잃게 되거나 수입이 줄어드는 택시 운전자에게 재정 지원을 제공하는 기능을 가집니다. 그 대신 우버, 리프트 등은 차량 공유 서비스에 대한 규제를 풀어달라고 뉴욕시 의회에 요청했습니다. 뉴욕시 의회는 바로 이 제안을 거절했습니다. 여기에 머물지 않고 기업공개를 앞두고 있는 우버와 에어비앤비(Airbnb)는 2018년 10월 새로운 제안을 미국증권거래위원회(SEC)에 제출했습니다. 드라이버 파트너를 비롯한 이들 공유경제 서비스의 계약 파트너에게 해당 기업의 주식을 배분하겠다는 내용입니다. 우버는 SEC에서 보낸 공문에 다음과 같이 적고 있습니다.

“드라이브 파트너에게 제공되는 주식은 우버 성장의 성과물을 나누기 위함입니다. 이 주식은 드라이브 파트너의 수입과 저축의 기회를 강화할 것입니다.”

“Providing equity would allow [drivers] to share in the growth of the company, which could lead to enhanced earning and savings opportunities.”

쉽게 표현하면 (의결권 없는) ‘우리 사주’를 이들 계약 노동자에게 배분하겠다는 뜻입니다. 미국 자동차 기업이 미국에서 각각 약 20만 가구가 중산층으로 성장하는데 기여하고 있다면, 우버는 3백만 가구가 경제적 부를 함께 누릴 수 있게 하겠다고 약속하고 있습니다. 매우 영리한 사회적 약속입니다. 이에 대한 평가는 이 글을 읽는 분들 각자의 판단에 맡기겠습니다.

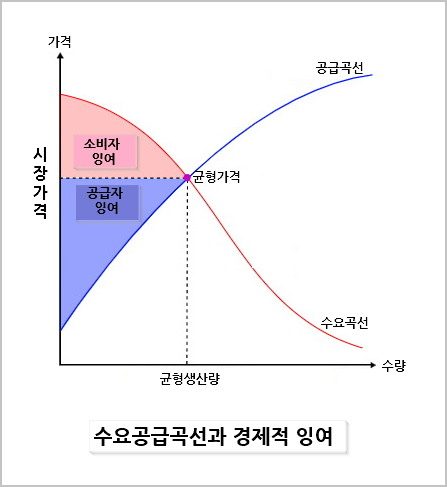

가격 알고리즘: 소비자 잉여 → 공급자 잉여

우버 사례는 전통 경제학 측면에서 흥미롭습니다. 전통 경제학은 시장 수요와 공급이 만나는 지점에서 균형 가격이 형성된다고 가르치고 있습니다. 여기서 가격은 ‘주어진 변수’ 또는 ‘설명 변수’입니다. 수요 입장에서 볼 때 균형 가격보다 지불의사가 낮은 경우, 이는 구매로 이어지지 못하는 수요 또는 시장에서 실현되지 않는 수요로 남습니다. 이에 반해 주어진 (균형) 가격보다 높은 지불의사를 가진 소비자는 낮은 균형 가격에 덕을 봅니다. 아래 그림에서 소비자 잉여(Consumer surplus)로 표시된 부분이 주어진 가격보다 높은 지불의사를 가진 소비자가 얻게 되는 유익입니다.

우버는 이 소비자 잉여를 데이터와 알고리즘으로 갉아 먹습니다. 카카오택시에는 1,000원 또는 그 이상의 웃돈을 지불하는 “스마트 호출”이라는 서비스가 있습니다. 이 추가 요금 서비스의 원조가 우버입니다. 우버는 서지 프라이싱(Surge Pricing)이라는 서비스를 제공합니다. 수요 데이터와 공급 데이터를 정확하게 알고 있는 우버는 특정 시간대에 이른바 가격 알고리즘(Pricing algorithm)에 기반해서 지불 의사가 상대적으로 높은 소비자에게 추가 요금을 추천합니다. 그 결과 소비자 잉여는 축소되거나 사라집니다. 그 만큼 우버의 매출은 증가합니다.

다시말해 ‘소비자 잉여’가 ‘공급자 잉여'(Producer surplus)로 전환됩니다. 이 모든 것은 공급과 수요를 데이터에 기반해서 정확하게 분석할 수 있기 때문입니다. 이제 더이상 가격은 주어진 조건이 아닙니다. 이와 관련된 학술 논문은 2016년 발행된 [빅데이터를 이용한 소비자 잉여 추정, Using Big Data to Estimate Consumer Surplus]입니다. 이 논문에서 알게된 재미있는 사실은, 휴대폰 배터리 잔량이 10% 미만으로 떨어지면 지불의사와 무관하게 웃돈을 지불하는 가능성이 높아집니다. 우버가 배터리 잔량과 관련된 정보를 수집하고 이러한 추가 가격 추천을 하고 있는지는 알길이 없습니다.

차량 공유서비스의 시장 전망

마지막으로 또 다른 경제학 개념인 양면시장(Two-sided Markets)과 해자(Moat; 방어선; 방어를 위해 성 주위에 파놓은 구덩이)로 우버의 강점과 단점을 설명하겠습니다. 양면시장에 기초한 플랫폼은 임계점(critical mass)을 지나 성장하기 시작하면 승자독식(a winner takes all) 경향을 보일 수 있습니다. 이렇게 해자가 형성되기 시작하고 위에서 살펴본 라이드 패스와 같은 다양한 추가 서비스가 잠금효과를 발휘하면서 해자가 강화됩니다.

그렇다면 강력해지는 우버가 존재한다면 또 다른 차량 공유서비스의 시장 전망은 낮은 것일까요? 아닙니다. 에어비앤비처럼 원거리 숙소를 중개하는 플랫폼과 달리 차량 공유서비스는 지역 범위 안에서 A 지점에서 B 지점으로 이동하려는 수요와 공급을 중개합니다. 이 경우 상대적으로 작은 지역 범위 내에서 해자가 형성됩니다. 따라서 특정 국가별, 특정 도시별로 우세를 보이는 차량 공유서비스가 가능합니다.

우버, 리프트, 디디칭, 그랩(Grab)뿐 아니라 앞으로도 다양한 차량 공유 서비스가 특정 지역의 강자로서 자리매김할 수 있습니다. 한국에도 한국에 특화된 차량 공유서비스가 성장할 잠재력은 충분합니다. 폭스바겐, 인텔 그리고 모바일아이는 이스라엘에서 공동으로 자율주행 차량 공유서비스를 시작한다는 계획을 발표하였습니다.

또한, 폭스바겐은 2019년 베를린을 시작으로 유럽과 미국에서 100% 전기차로만 구성된 차량 공유서비스 위쉐어(“We Share”)를 시작한다고 합니다. 11월 1일 포드는 폭스바겐의 위쉐어 프로젝트에 참여하겠다는 의지를 밝히고 있습니다. 이처럼 다양한 형태의 차량 공유서비스가 경쟁하면서 앞으로 모빌리티 서비스 시장은 새로운 국면을 맞을 것으로 보입니다.

[divide style=”2″]

[box type=”info”]

강정수의 디지털 경제 브리핑

강정수 박사가 바라보는 전 세계 디지털 경제의 풍경을 독자에게 전합니다. 이 연재물의 원문(초안)은 ‘디지털 이코노미’의 ‘이메일링 서비스’를 통해서도 이용할 수도 있습니다.

- 인스타그램의 미래, 테슬라의 생존 가능성

- DHL의 오판, 아마존의 배송 혁명

- 2018년 노벨경제학상과 아마존 규제 논리

- 자율주행, 기술의 진보인가 시장의 확장인가

- 우버의 기업공개, 우버의 경제학

- 전기자동차가 가져올 변화

- 웨이모와 안드로이드: 구글의 시장 지배 가능성

- “바보야, 문제는 소프트웨어야!”: 눈앞에 전기차, 저 멀리 수소차

- 2018 미디어 시장 회고, 그리고 희망은 계획이 아니다

- 미세먼지 특수, 유튜브 수익모델의 진화, 탈내연기관 가속화

- 전기차의 ‘시장 재편’ 조건

- 페북이 ‘웃동’ 실험(LOL) 하는 이유

- 페이스북과 이별해야 하는 이유

- 유튜브처럼 성장하려면? 창작자 보상체계가 중요!

- 아마존, 자동차 산업에 뛰어들다

- 테슬라발 자동차 시장 재편

- 미 해군처럼 생각하지 않기!

[/box]