[슬로우데이터] 4.8%와 1.8% 세 배 차이나는 곳도… “이게 다 혈세인데”, 헐값에 곳간 맡기고 협력금 거래. (⏳4분)

이게 왜 중요한가.

- 나라살림연구소가 계속 비판했지만 바뀌지 않던 오래된 문제다.

- 수백 조 원을 굴리는 금고의 금리가 모두 제각각이다. 이재명(대통령)이 강조한 것처럼 “이게 다 주민들의 혈세”다.

- 지방 정부 금고는 단순히 이자율 뿐만 아니라 은행이 제공하는 출연금과 지점 수 등과도 관련이 있다.

100조 원에 0.1% 차이면 1000억 원.

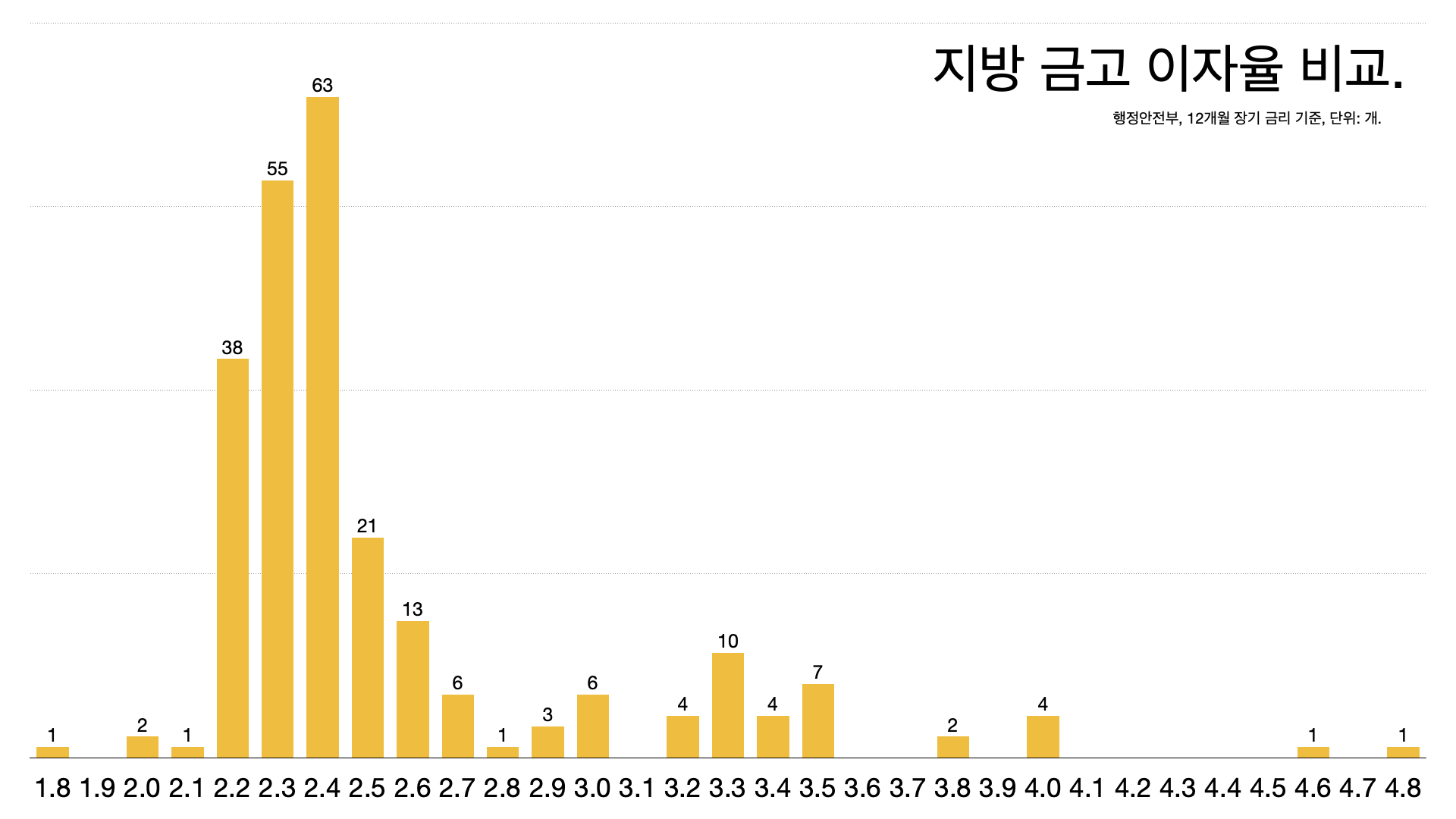

- 17개 광역 지방 정부의 금리 평균은 2.61%다. (올해 1월 기준 시중은행 정기예금 금리가 연 2.8% ~ 3.1% 정도인데 평균보다 훨씬 낮다.)

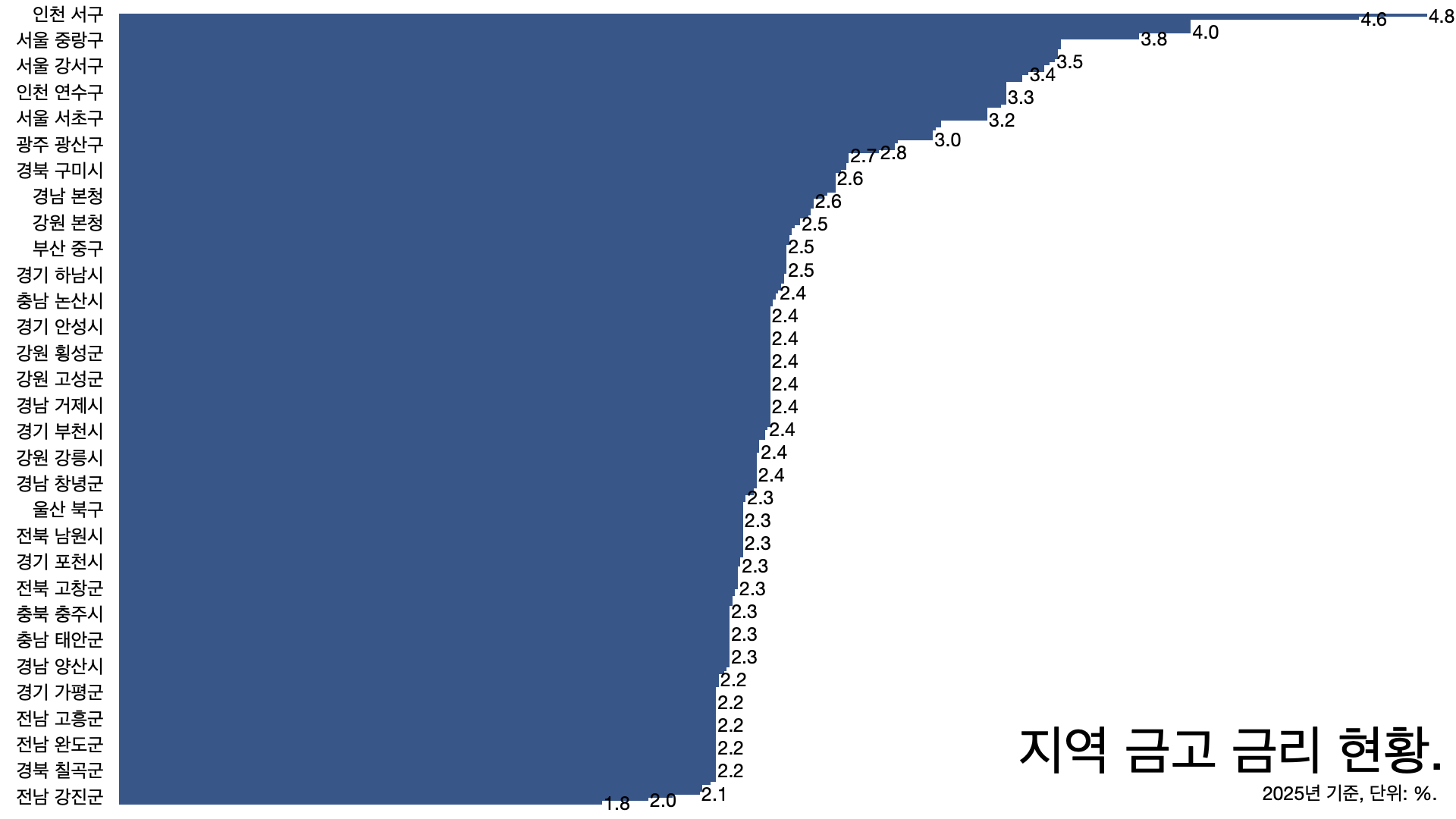

- 인천이 4.57%로 가장 높고 경상북도가 2.15%로 가장 낮다. 각각 신한은행과 농협은행이 금고다.

- 226개 기초 지방 정부의 금리 평균은 2.52%다. 인천 서구가 4.82%, 경기 양평균이 1.78%다. 각각 하나은행과 농협은행이 금고다.

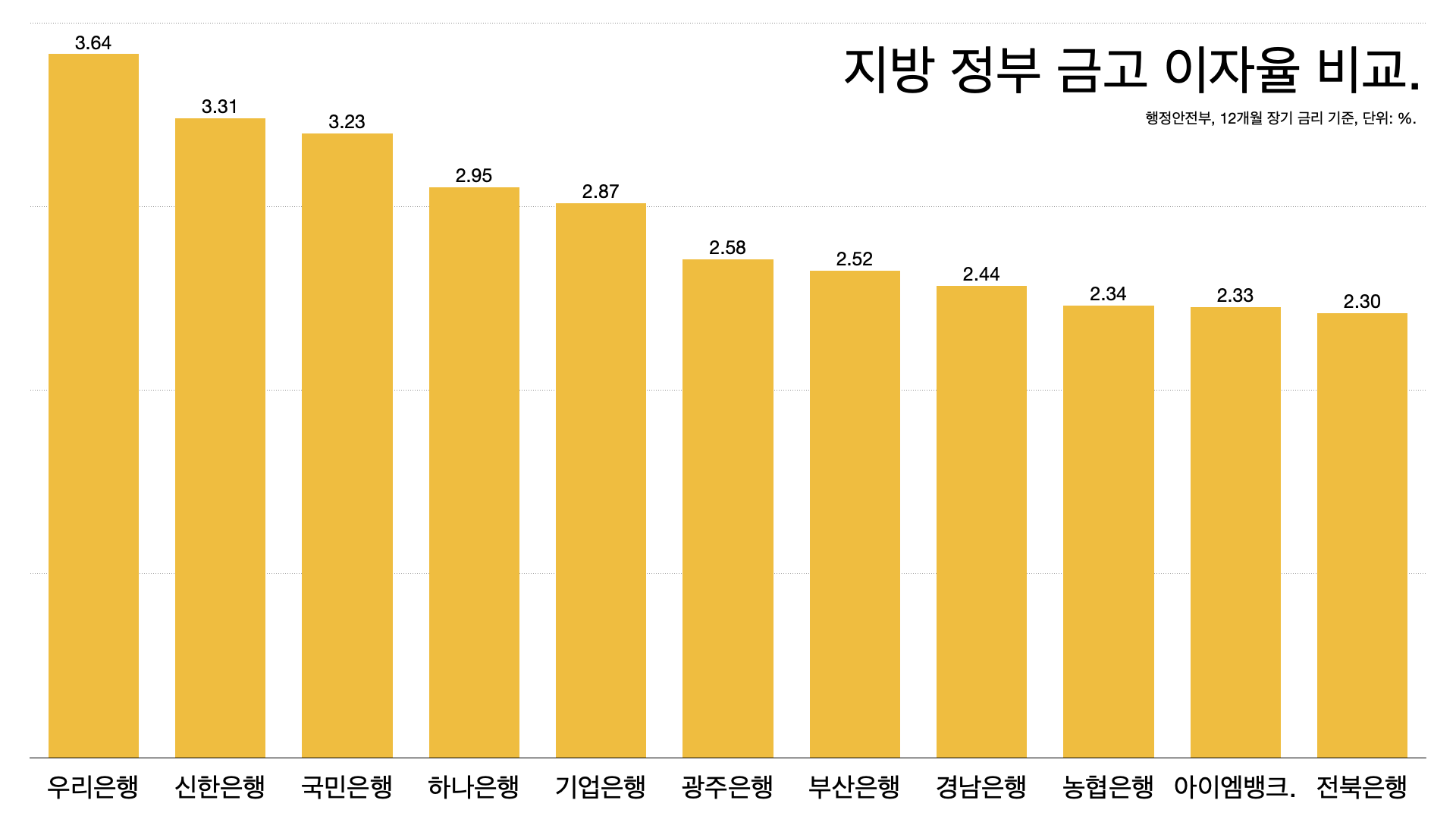

- 평균을 보면 우리은행이 금리가 3.64%로 가장 높았고 전북은행이 2.30%로 가장 낮았다.

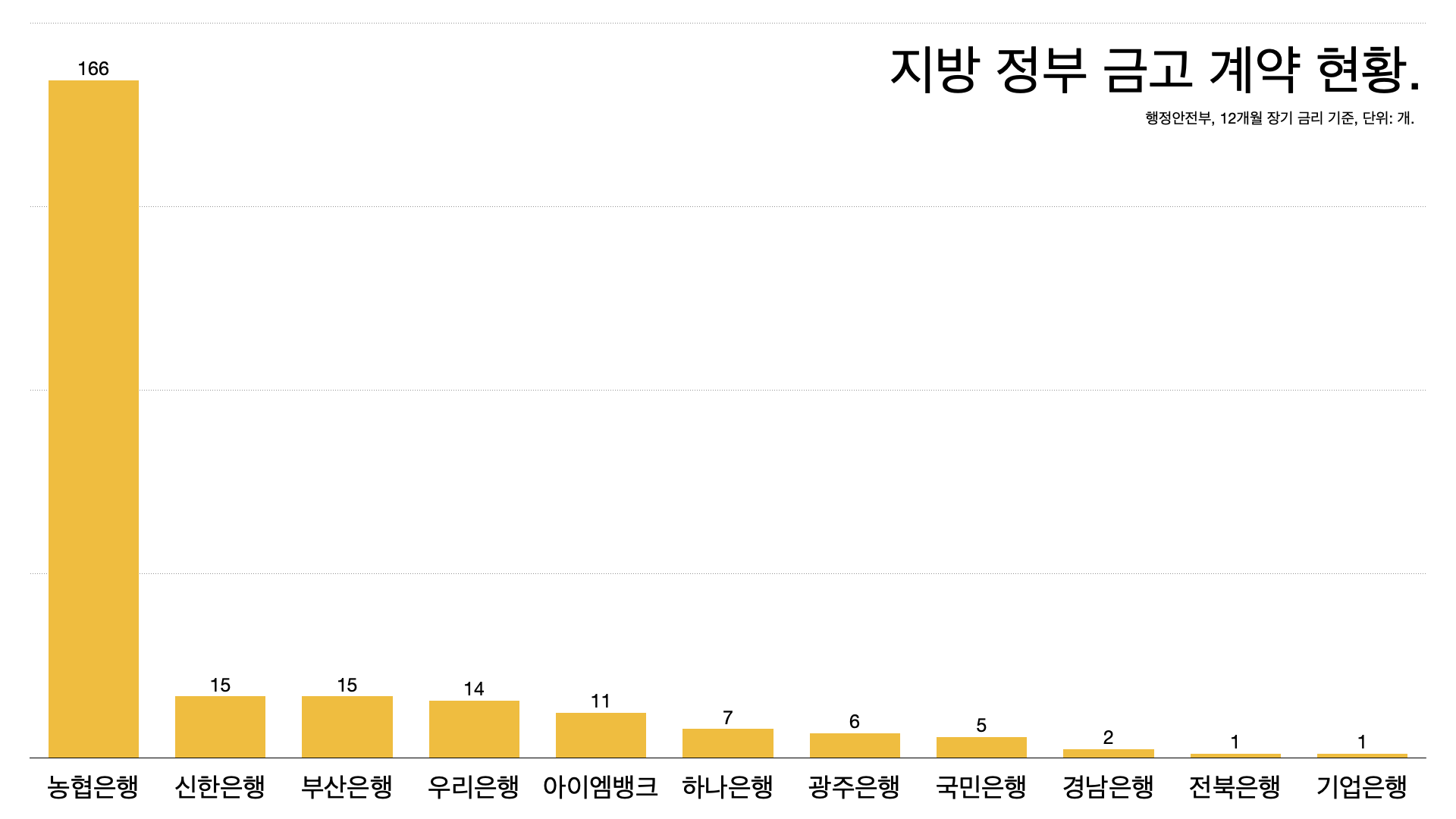

농협은행이 1위.

- 농협은행이 166곳, 신한은행과 부산은행이 각각 15곳, 우리은행이 14곳 순이다.

- 서울만 놓고 보면 우리은행이 14개 자치구의 금고를 맡고 있다. 신한은행이 서울시청 본청을 포함해 7곳, 국민은행이 5곳이다.

- 서울은 평균 3.44%로 다른 지역보다 이자율이 높았다.

왜 비공개였나.

- 지난해 8월 이재명(대통령)이 “금고 이자율을 조사해 공개가 가능한지 검토하라”고 지시한 뒤 5개월 만에 공개된 자료다.

- 은행들은 금고 이자율이 정보공개법상 영업비밀에 해당돼 공개할 수 없다고 주장했다. 정부가 법률 자문까지 받아서 공개하라고 명령했다.

- 지난해 자치단체 예산이 326조 원이었다. 가운데 평잔이 112조 원이고 이자는 1.8조 원. 이자율은 대략 1.6% 밖에 안 된다.

- 대략 이자율 0.1% 차이로도 1000억 원이 왔다 갔다 한다는 이야기다.

- 한국 지방 정부의 재정자립도는 48.6%, 재정자주도는 70.3%다. 정부 재정이 줄줄 새는 곳이 여기였다.

금리 낮게 받고 출연금으로 돌려막고.

- 지방 정부 금고는 단순히 이자율 뿐만 아니라 은행이 제공하는 출연금과 지점 수 등과도 관련이 있다.

- 자산 600조 원이 넘는 서울시의 금고는 103년 동안 우리은행이 차지하고 있었다. 2018년부터 경쟁이 붙어 신한은행이 가져갔다. 올해 계약이 끝나서 다시 입찰을 받는다.

지역으로 내려갈수록 금리가 낮은 이유.

- 17개 광역 지방 정부의 금리 평균은 2.61%다. 인천이 4.57%로 가장 높고 경상북도가 2.15%로 가장 낮다. 각각 신한은행과 농협은행이 금고다.

- 226개 기초 지방 정부의 금리 평균은 2.52%다. 인천 서구가 4.82%, 경기 양평균이 1.78%다. 각각 하나은행과 농협은행이 금고다.

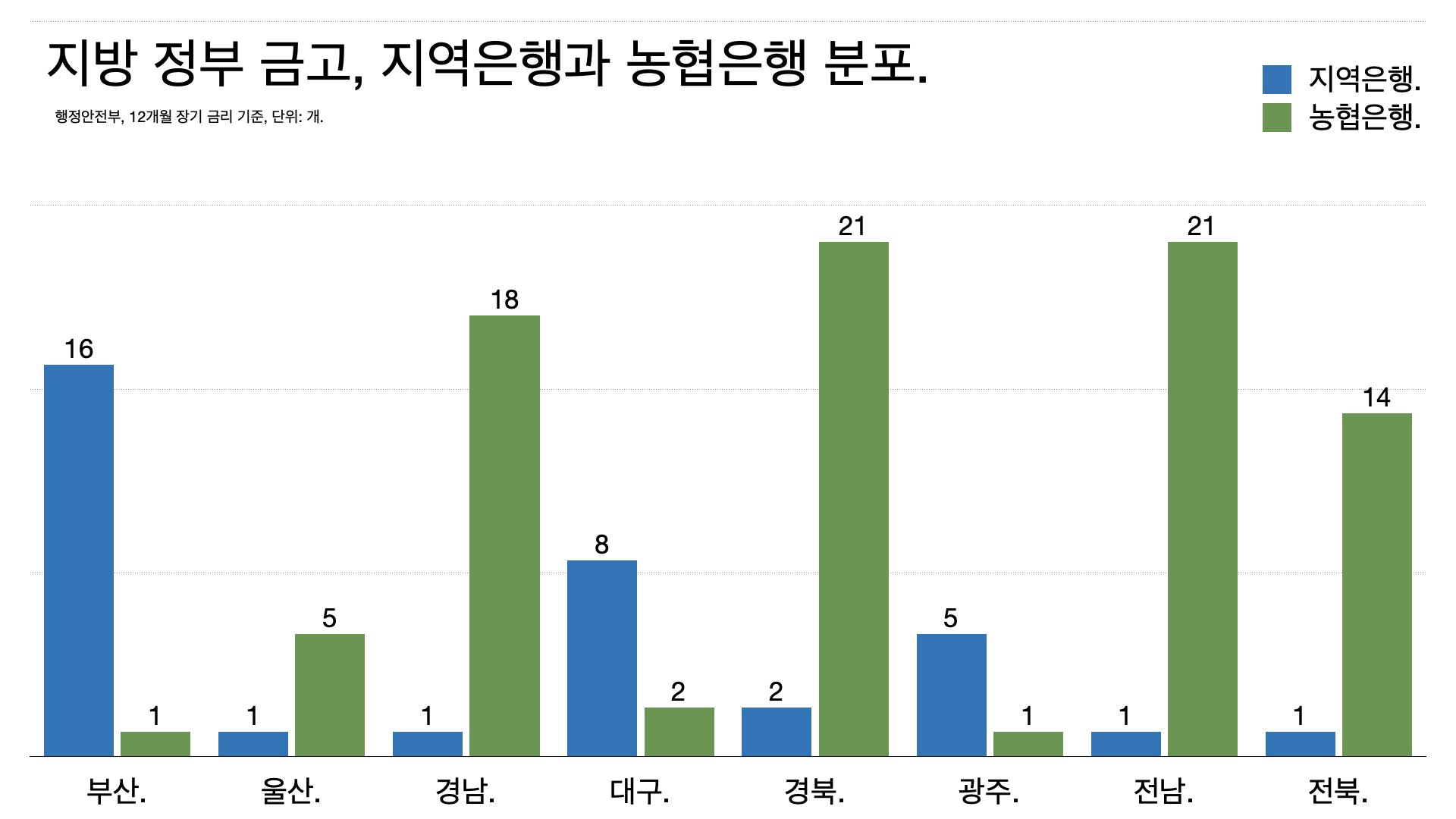

- 부산은 부산은행이 거의 독점하고 있다. 부산 동구와 동래구, 금정구는 2.69%, 부산 본청은 2.46%다.

- 광주도 광주은행이 싹쓸이하고 있다. 3.35%(광주 서구)에서 2.34%(광주 남구)까지 차이가 크다.

- 대구는 아이엠뱅크가 대세지만 경북으로 가면 농협은행이 대부분이다. 금리는 2.21~2.66% 정도다.

- 전북에서는 전주만 전북은행이 가져가고 나머지는 농협은행이 금고를 맡고 있다. 정작 전북은 농협은행과 전북은행 외에 선택지가 없어, 갑을이 바뀌었다는 지적도 나온다.

- 지역 은행이 없는 강원도는 19개 금고가 모두 농협은행이다.

왜 이렇게 차이가 많이 나나.

- 최대 세 배 이상 차이가 난다.

- 첫째, 수도권은 경쟁이 치열해 은행들이 이익을 줄이면서 입찰을 하기 때문이다. 규모가 크기 때문에 일단 따고 보자는 분위기가 강하다.

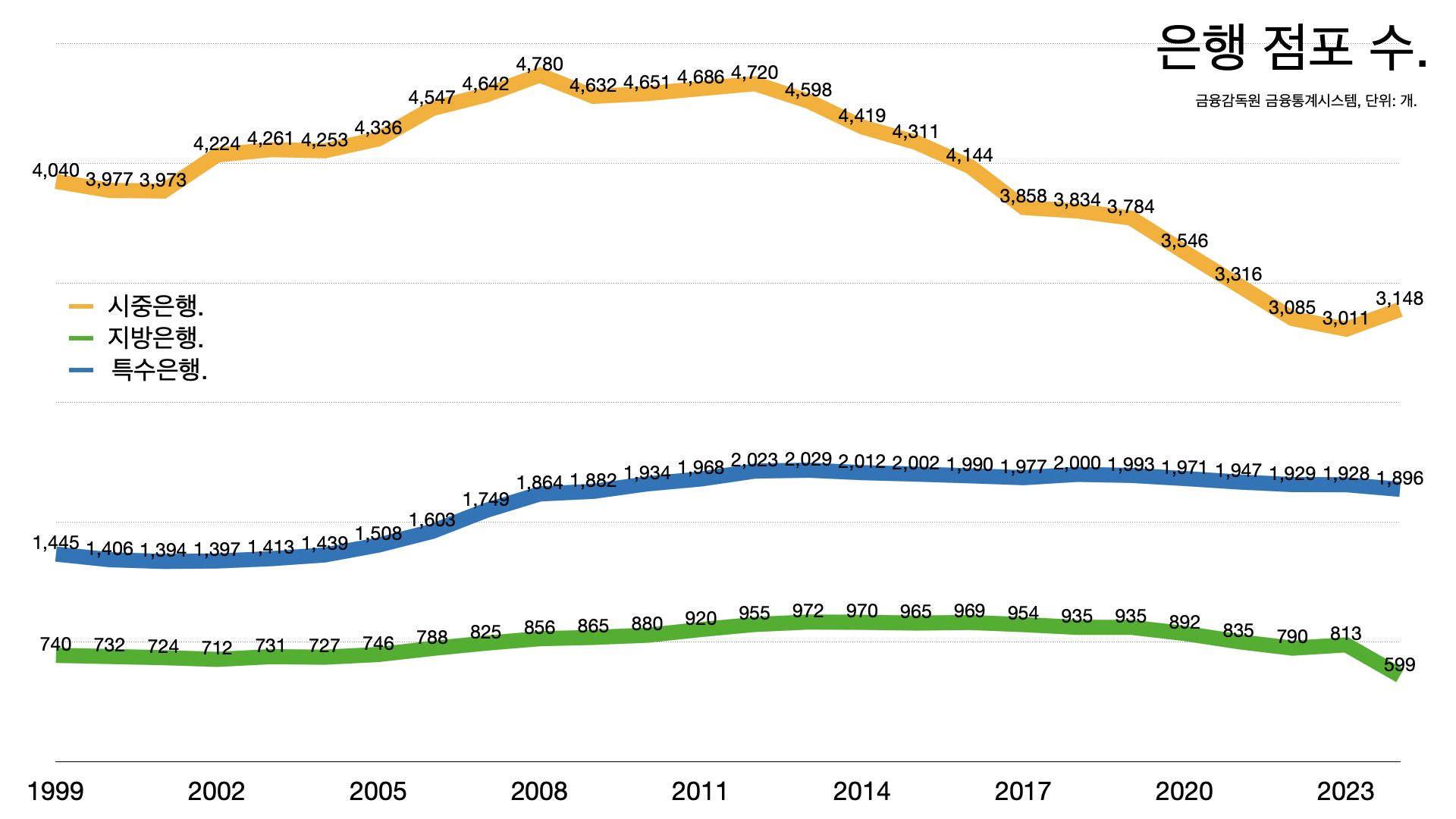

- 둘째, 지역으로 내려가면 아무래도 지역 점포 수 등이 영향을 미치게 된다. 시중 은행의 점포 수가 계속 줄고 있기 때문에 지방 은행을 배려하지 않을 수 없고 군 단위로 가면 농협은행의 존재감이 절대적이다.

- 셋째, 조달 금리가 낮은 지방은행이 시중은행과 경쟁에서 불리하다는 지적도 나온다. 중앙은행이 지역 금고를 가져가는 경우도 있었다.

- 서울과 수도권은 우리은행과 신한은행 등 4대 금융이 경쟁하고 지역은 농협이 독점하다시피하는 구조다.

- 경기 연천군과 경기 안산시, 전남 강진군 등은 모두 농협은행이 금고를 맡고 있는데 이자가 1.78%와 1.95%, 2.04% 밖에 안 된다.

뒤로는 출연금 경쟁.

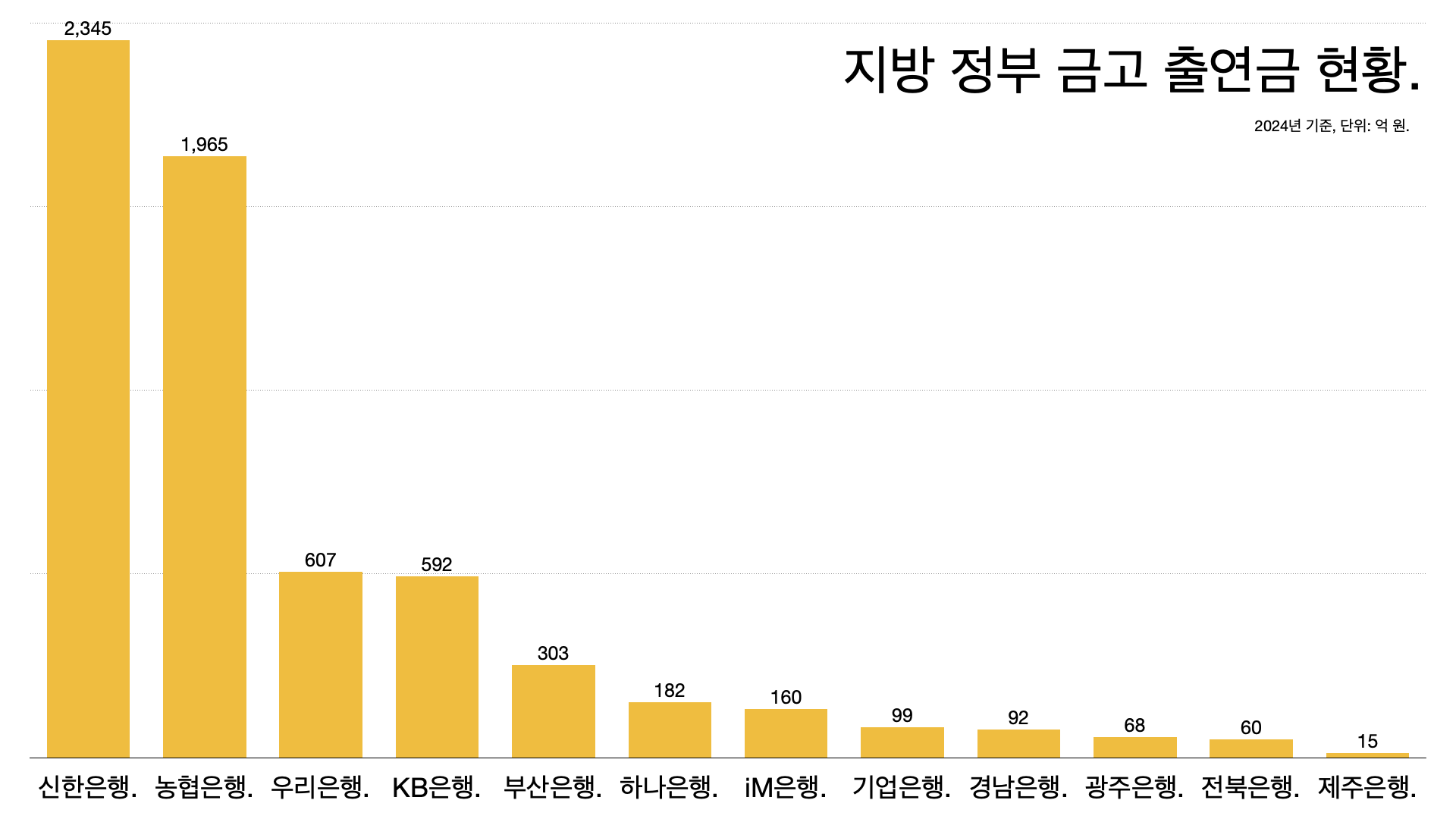

- 12개 은행이 지자체에 출연한 금액은 6487억1500만원이다. 지자체 금고(예산 관리) 운영권을 따내기 위해 지역개발사업이나 주민 복리 증진을 위해 협력사업비 명목으로 돈을 내놓는 것이다.

- 신한은행이 2345억 원(36.2%)으로 가장 많고, 농협은행 1965억 원, 우리은행 607억 원, KB은행 592억 원, 부산은행 303억원 순이다.

- 신한은행은 2022년 서울시 금고 입찰 때 출연금으로 3015억 원에 전산망 구축 비용을 추가로 1000억원을 제시했다. 4년 동안 연 2%의 이자를 추가로 얹는 셈이다.

- 이재명이 “민주주의 정도와 비교가 필요하다”고 했지만 단순히 주민 참여가 반영되지 않아서 금리가 낮다고 보기는 어렵다. 다만 투명하지 않다는 비판이 많고 금리 이외의 다른 요인이 반영된다는 게 문제다.

경쟁 구도 달라질까.

- 지방 정부 금고는 규모도 크지만 수많은 공무원을 고객으로 확보할 수 있기 때문에 경쟁이 치열하다.

- 금고를 지정할 때는 신용도와 재무 구조 등을 본다. 그런데 이건 크게 변별력이 없다. 그래서 지역사회 기여 및 자치단체와 협력사업에 가점을 준다.

- 막강한 자본력을 앞세운 시중은행들이 거액의 출연금을 내세워 지역 금고를 공략하면서 지방은행의 부담이 커지고 있다는 지적도 나온다.

- 이자율 뿐만 아니라 약정 내용을 공개해야 한다는 지적도 나온다.

- 농협은행이 낮은 이자율로 지역 금고를 싹쓸이하는 건 금융 접근성의 문제로 해석할 수도 있다. 점포가 계속 사라지면서 농협 의존도가 높아진다.