[슬로우포인트] 세제 혜택 매력적이지만 중도 환매 안 되고 비상장 기업 리스크 감수해야… 이미 높은 밸류에이션, 기대 수익률을 낮춰야 한다.

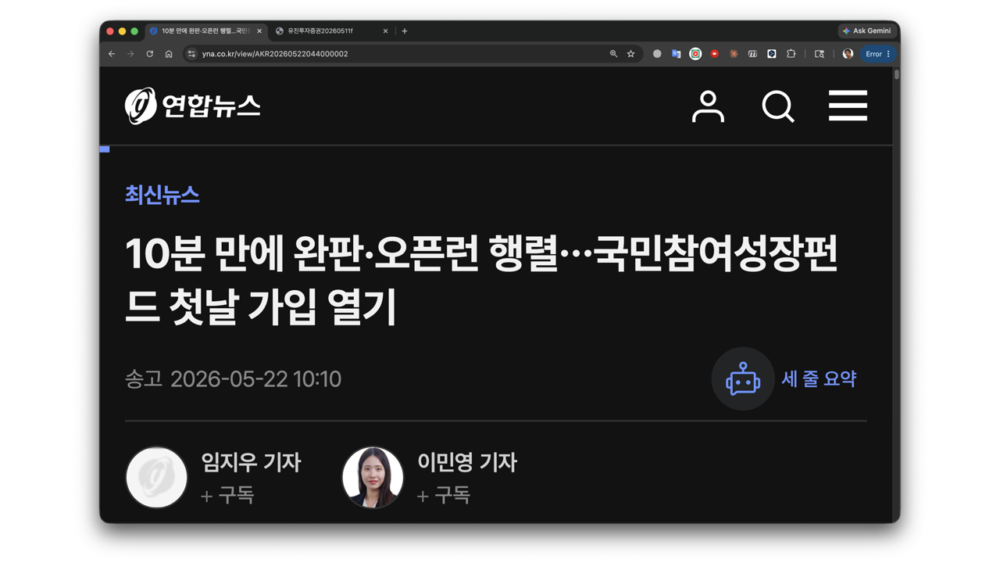

오늘 나온 신상, 국민성장펀드가 완판됐다. 무려 2200억 원어치다.

이게 왜 중요한가.

- 이재명 정부의 산업 전략에 그만큼 기대 수준이 높다는 의미다.

- 국민성장펀드는 기존의 투자 상품과 다르다. 투자 조건이 아주 좋다고 보기는 어렵다. 오히려 리스크가 크고 기대 수익도 높지 않다.

- 전체 150조 원 규모의 큰 투자다. 여기에 한국 경제의 미래가 걸려 있다고 할 수 있다.

150조 원 어떻게 모아서 어디에 투자하나.

- 정확한 이름은 국민참여형 국민성장펀드다.

- 5월22일부터 6월 11일까지 3주 동안 모집 규모는 6000억 원이다. 선착순 방식이라 물량이 소진되면 조기 마감될 수 있다.

- 5년 동안 150조 원을 첨단 산업 생태계에 투자하는 프로젝트다. 올해 30조 원이 잡혀 있다. 국민참여 펀드는 국민 모집액 6000억 원과 손실 우선부담 목적의 재정 1200억 원을 합쳐 7200억 원 규모다.

- 미래에셋과 삼성자산운용, KB자산운용이 공모펀드를 맡고, 실제 투자는 10개 펀드 운용사가 나눠 맡는 구조다.

판매 시작하자마자 완판.

- 2시간 여만에 비대면 한도가 모두 소진됐다.

- 대면 한도도 며칠 내로 소진될 가능성이 크다.

- 20%인 1200억 원을 근로소득 5000만 원(종합소득 3천800만 원) 이하를 대상으로 배정했는데 소진되지 않으면 일반 물량으로 나온다.

어디에 투자하나.

- 첨단전략 산업에 투자한다. 반도체와 이차전지, 백신, 디스플레이, 수소, 미래차, 바이오, AI, 방산, 로봇, 콘텐츠, 핵심광물 등 12개 분야다.

- 코스피 상장사 투자는 10% 이내로 제한한다.

- ‘죽음의 계곡’을 해소하는 게 목적이다. 기술은 있지만 대규모 자금 조달이 어려운 기업이 스케일업 단계에서 버틸 수 있도록 장기 자금을 공급하겠다는 취지다.

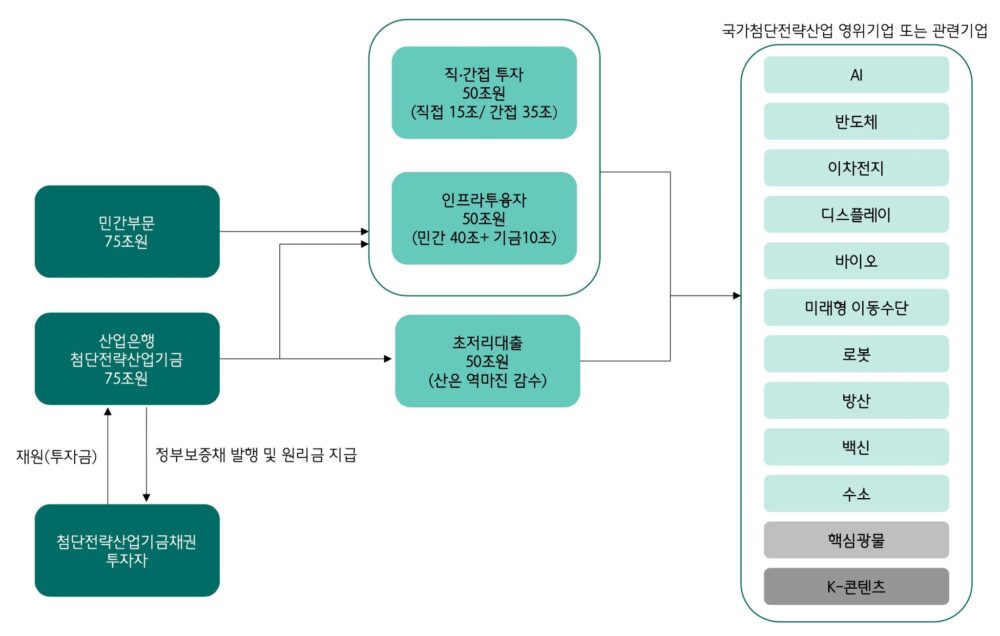

전체 150조 원.

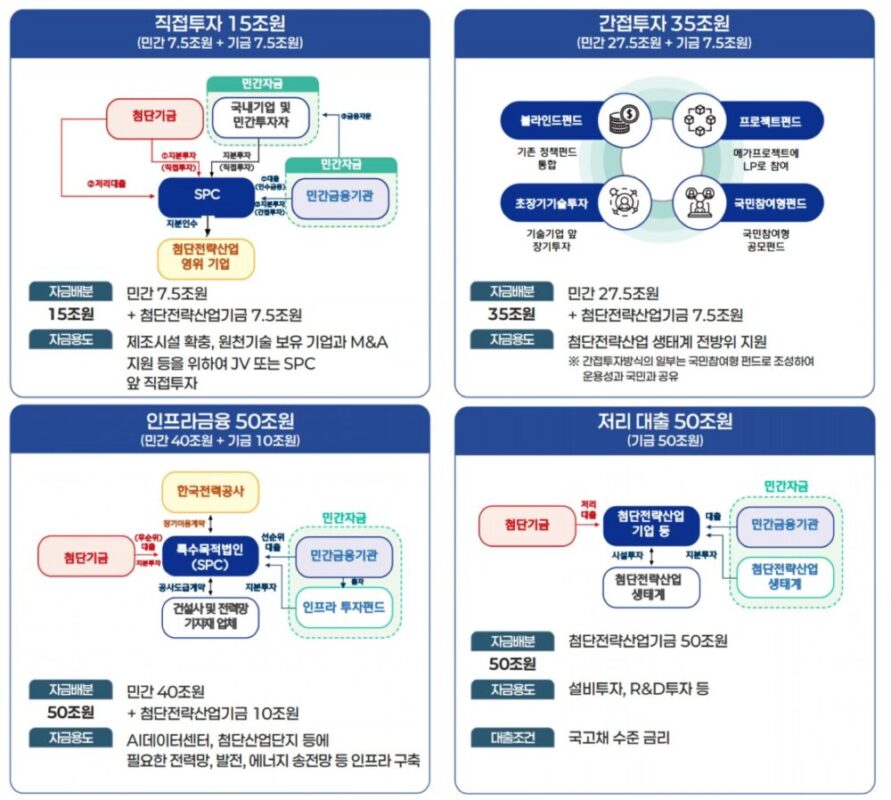

- 직접+간접 지분투자가 50조 원, 인프라 투자와 융자가 50조 원, 저금리 대출이 50조 원이다.

- 대규모 설비투자와 R&D 투자를 국고채 금리 수준으로 지원하는 성격이다.

- 국민참여펀드 6000억 원은 150조 원의 0.4%다.

손실 20% 보전, 원금 보장은 아니다.

- 정부가 투자한 1200억 원은 매칭 펀드 성격이다. 손실이 나면 먼저 손실을 부담하는 구조다.

- 20% 이상 손실이 나면 투자자도 손실이 난다.

가입 조건과 세제 혜택은?

- 가입 대상은 19세 이상이거나 15세 이상 근로소득자다.

- 최근 3년 중 한 번이라도 금융소득 종합과세자였다면 가입할 수 없다.

- 투자 한도는 5년 동안 2억 원, 1인당 펀드 가입액 한도는 연간 1억 원이다.

- 소득공제는 투자금액 구간에 따라 다르다. 3000만 원까지는 40%, 3000만~5000만은 20%, 5000만~7000만 원은 10%다. 최대 소득공제 한도는 1800만 원이다.

- 배당소득은 9.9% 분리과세 혜택이 적용된다.

기회: 첨단 전략 사업에 투자.

- 첫째, 정부 재정이 후순위로 들어가 손실을 먼저 부담하는 구조라 일반 성장산업 펀드보다 방어 장치가 있다.

- 둘째, 소득공제와 배당소득 분리 과세라는 세제 혜택이 있다.

- 셋째, 개인이 직접 접근하기 어려운 비상장 성장기업, 첨단전략산업, 자펀드 포트폴리오에 간접적으로 투자할 수 있다.

- 넷째, 단기 시세차익보다 5년짜리 장기 성장 스토리에 참여하는 상품이라는 점에서, 장기자금 투자자에게는 의미가 있다.

- 다섯째, 어느 공모펀드 운용사를 통해 가입하더라도 10개 자펀드가 동일 비중으로 편입되는 구조라, 투자자는 판매사 선택보다 가입조건·수수료·온라인 여부·본인 접근성을 더 따져보면 된다.

위험: 5년 동안 묻어둬야 한다.

- 첫째, 원금 손실 위험이 있다.

- 둘째, 5년 동안 돈이 묶이는 상품이다. 중도 환매가 안 된다.

- 셋째, 운용·판매 수수료가 연 1.2% 정도 붙는다. 손실이 나도 세금이 부과될 수 있다.

- 넷째, 비상장 기업과 성장 기업 중심이라 상당한 리스크를 감수해야 한다.

- 다섯째, 정책 리스크도 있다. 결국 정부의 의지에 달렸고 정권이 바뀌면 뒤집힐 가능성도 있다. 그동안 이런 성격의 정부 주도 펀드가 잘 됐던 사례가 없다는 사실도 돌아봐야 한다. 이재명 정부는 다를 수 있을까.

이재명 정부의 목표.

- 부동산에 묶인 돈을 산업 부문으로 흐르게 한다는 강력한 문제의식이 있다.

- 미국은 반도체법과 IRA로, EU는 칩스법으로, 일본은 라피더스로, 중국은 반도체 기금으로 첨단산 업에 국가 돈을 직접 붓고 있다.

- 국가가 인내자본(patient capital)을 공급해 민간 자금의 마중물 역할을 하겠다는 취지다.

- 반도체와 데이터센터, 전력, 소버린 AI까지 AI 밸류체인의 비어있는 부분을 채우는 투자가 될 거라는 이야기다.

대박을 터뜨릴 가능성이 있나.

- 요즘은 기업이 투자자를 고르는 분위기라 5000억 대 평가를 받던 기업이 2조~3조가 넘어간다. 밸류에이션이 이미 높으니 투자 목표를 높게 잡기 어렵다.

- 주식 투자와 다르다. 원금 손실 위험은 크지 않지만 기대 수준을 낮추라는 이야기다.

- 비상장 기업 투자는 5년 안에 수익을 내기 어려울 수도 있다. 자칫 좀비 기업을 떠받치는 것 아니냐는 우려도 있다.

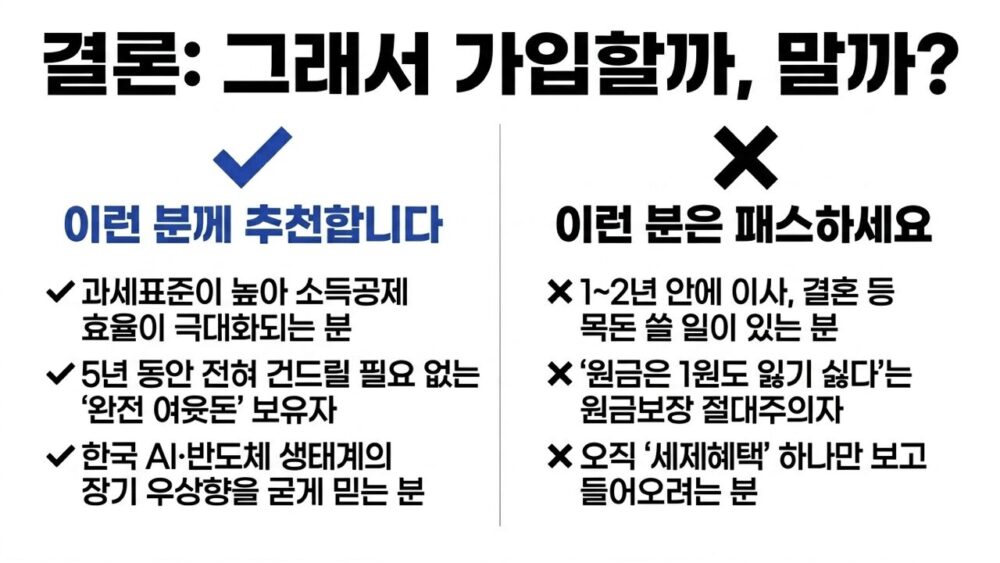

그래도 투자를 고려한다면?

- 5년 이상 묶어둘 여유자금이 있고, AI 전환에 큰 기회가 있다고 본다면 좋은 기회일 수 있다. 다만 비상장-성장 기업 투자 특유의 변동성을 견딜 수 있어야 한다.

- 뭐가 터질지 알 수 없는 시장인 데다 정부가 운영하는 펀드라고 특별히 더 좋은 조건으로 투자를 하는 것도 아니라 냉정하게 판단할 필요가 잇다.

- 1~2년 안에 자금이 필요할 가능성이 있거나, 원금 보장을 기대하거나, 손실이 나면 생활 자금에 문제가 생기는 투자자에게는 맞지 않다.

- 세제 혜택만 보고 투자할 수도 있지만 과표가 1억 원 이상은 돼야 효과가 크다.