[슬로우폴리시] 이익 나는데 자본 잠식, 맥도날드와 스타벅스의 비극… 한국은 시작도 못한 밸류업, 적정 수준 주주 환원은 시장의 압력으로 풀어야.

지난 3일 민주당이 주도한 상법 개정안이 여·야 합의로 국회를 통과했다. ‘이사의 충실 의무를 주주로 확대’, ‘전자 주주총회 의무화’, ‘사외이사 명칭을 독립이사로 변경’, ‘감사위원 선출 시 3%룰 보완 적용’이 주요 내용이다.

주주 자본주의를 강화하는 개정 상법이다. 이재명 정부는 자사주 소각 의무화와 배당소득 분리과세 도입 등 추가 증시 부양책도 예고하고 있다.

우려도 나온다. 런던대 경제학과 교수 장하준은 “주주권이 너무 세면 탈이 난다. 미국 기업의 경우 주주권이 너무 강해 이윤의 90%를 주주에게 환원한다”며 “상법 개정 후 주주 자본주의 강화 흐름에 브레이크를 만들지 않으면 단기 주주 입김에 휘둘릴 수 있다”고 지적했다.

민주당 경제 연구 모임 ‘경제는 민주당’이 15일 오후 국회에서 강의를 열었다. ‘지배 구조 개선과 한국 증시’를 주제로 강연한 신영증권 리서치센터장 김학균은 과도한 배당과 자사주 매입으로 기업 투자 동력을 위축시키고 있는 미국식 과잉 주주 자본주의를 우려하면서도 개정 상법이 불러올 시장 활력을 기대했다.

‘주주 자본주의 과잉’을 경계하라.

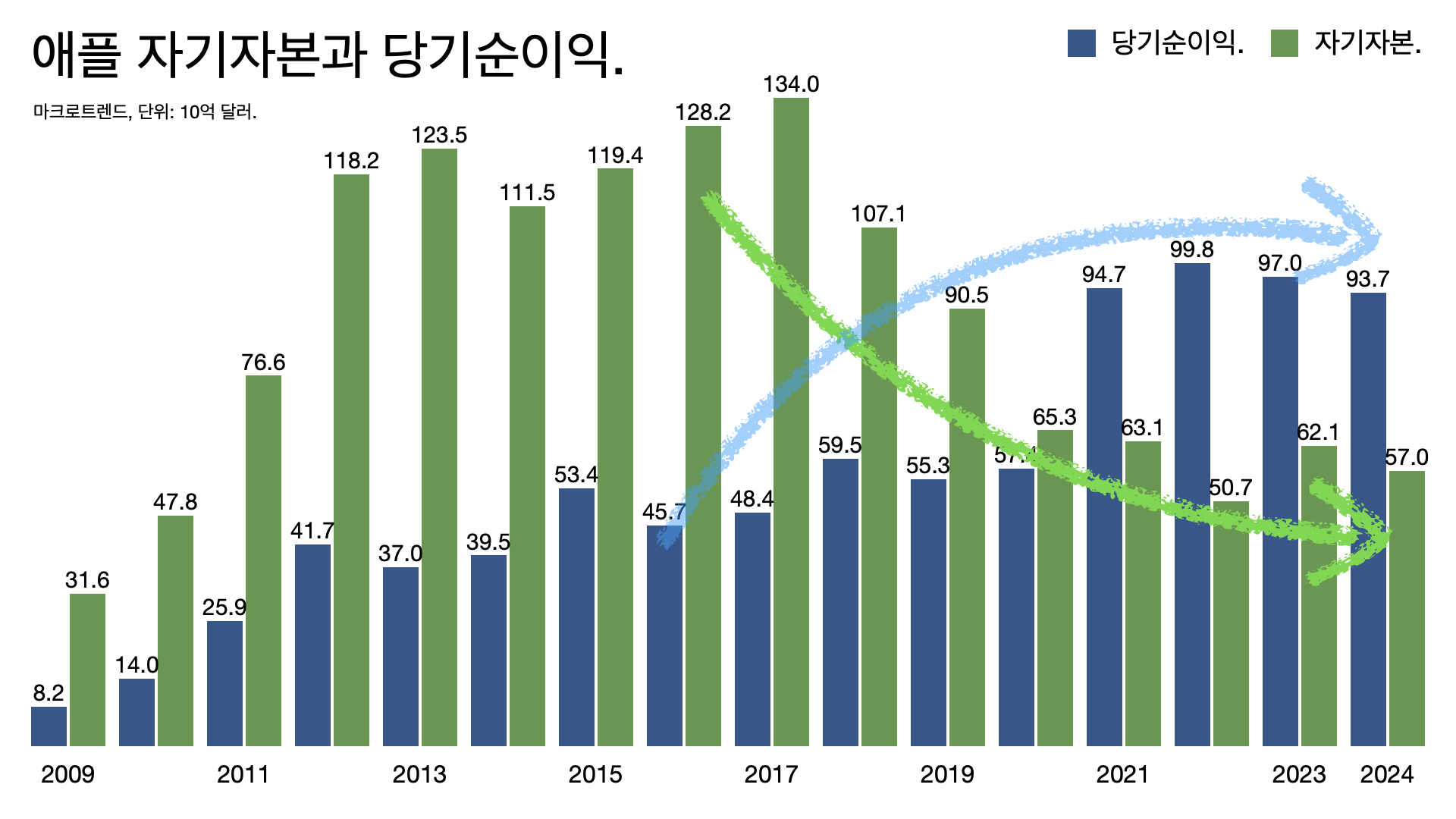

- 애플의 자기 자본은 2017년 1340억 달러(약 186조 원)에서 2024년 569억 달러(약 79조 원)로 감소했다. 8년간 자기 자본의 57.5%가 줄었다. 반면 애플의 2018~2024년 당기순이익은 누계 5574억 달러(약 777조 원)에 달했다.

- 돈을 쓸어 담는데도 아이러니하게 애플의 자기 자본은 줄고 있다. 버는 돈보다 자사주 매입과 배당으로 주주들에게 돌려주는 돈이 더 많아서다.

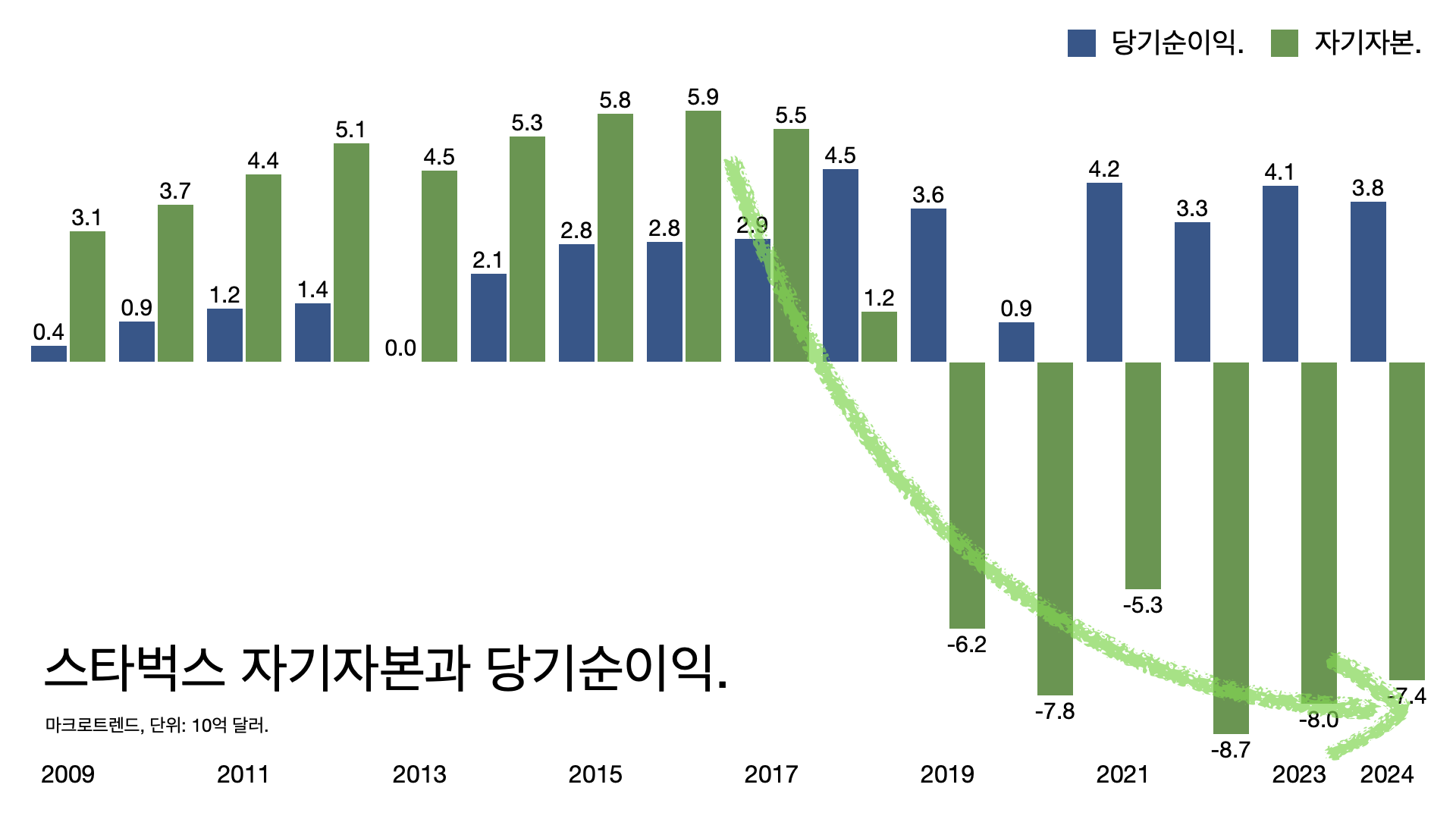

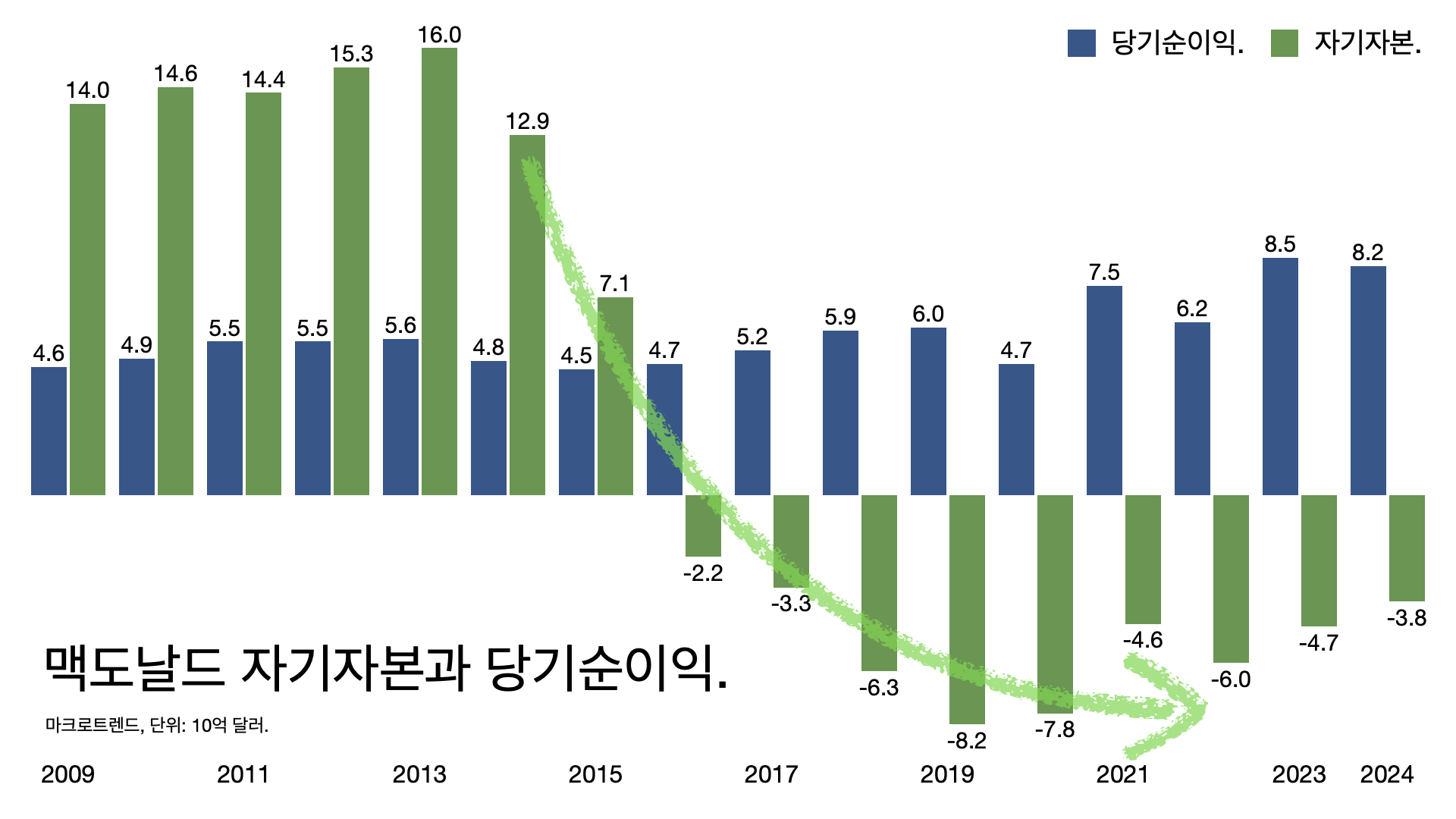

- 맥도널드와 스타벅스는 지난 40~50년간 흑자를 냈지만 전액 자본 잠식 상태다. 자산보다 부채가 많다. 애플은 벌어 놓은 잉여금을 통해 자사주를 사지만, 맥도널드와 스타벅스는 부채를 통해 자사주를 매입한다. 애플이 그나마 양반이다.

- 김학균은 “빚까지 내서 주주들에게 배당하고 자사주 매입을 하니까 이런 일이 벌어진다. 미국을 대표하는 S&P 500(Standard & Poor’s 500, 미국을 대표하는 주가지수) 기업 중 31개 기업은 전액 자본 잠식 상태”라고 했다.

- 자본 잠식 기업 31개 대부분은 우량 기업이다. 세계적 항공 회사 보잉은 경영 위기 국면에서 완충 장치인 자기 자본이 없어 파산 위기에 내몰리기도 했다.

미국 따라갈 필요가 없다.

- 미국은 한국과 달리 지배 주주가 존재하지 않는 나라다.

- 애플, 엔비디아, 마이크로소프트, 알파벳 등 주요 미 기업의 대주주 목록에는 뱅가드(Vanguard), 블랙록(BlackRock), 스테이트 스트리트(State Street) 등 패시브 투자자들이 다수 포진해 있다. 패시브 투자는 시장 평균 수익률을 달성하는 것을 목표로 하는 펀드에 투자하는 행위다.

- 패시브 투자자는 주주권 행사에 관심이 없다. 김학균은 “경영을 감시하지 않는 패시브 투자자들이 최대 주주이다 보니 경영진이 자사주 매입에 혈안이 되거나 주가에 성과급을 연동하는 등 전횡을 부리고 있다”고 꼬집었다.

- 바이든 미 행정부는 2022년 인플레이션 감축법(Inflation Reduction Act)을 통해 미 상장 기업이 자사주를 매입하면 매입 금액의 1%에 해당하는 소비세(excise tax)를 부과했다.

- 김학균은 “미국식 과도한 주주 환원은 우리가 본받아서는 안 된다. 오죽하면 바이든 행정부가 기업이 자사주 매입하는 것에 징벌적 과세를 했겠느냐”고 했다.

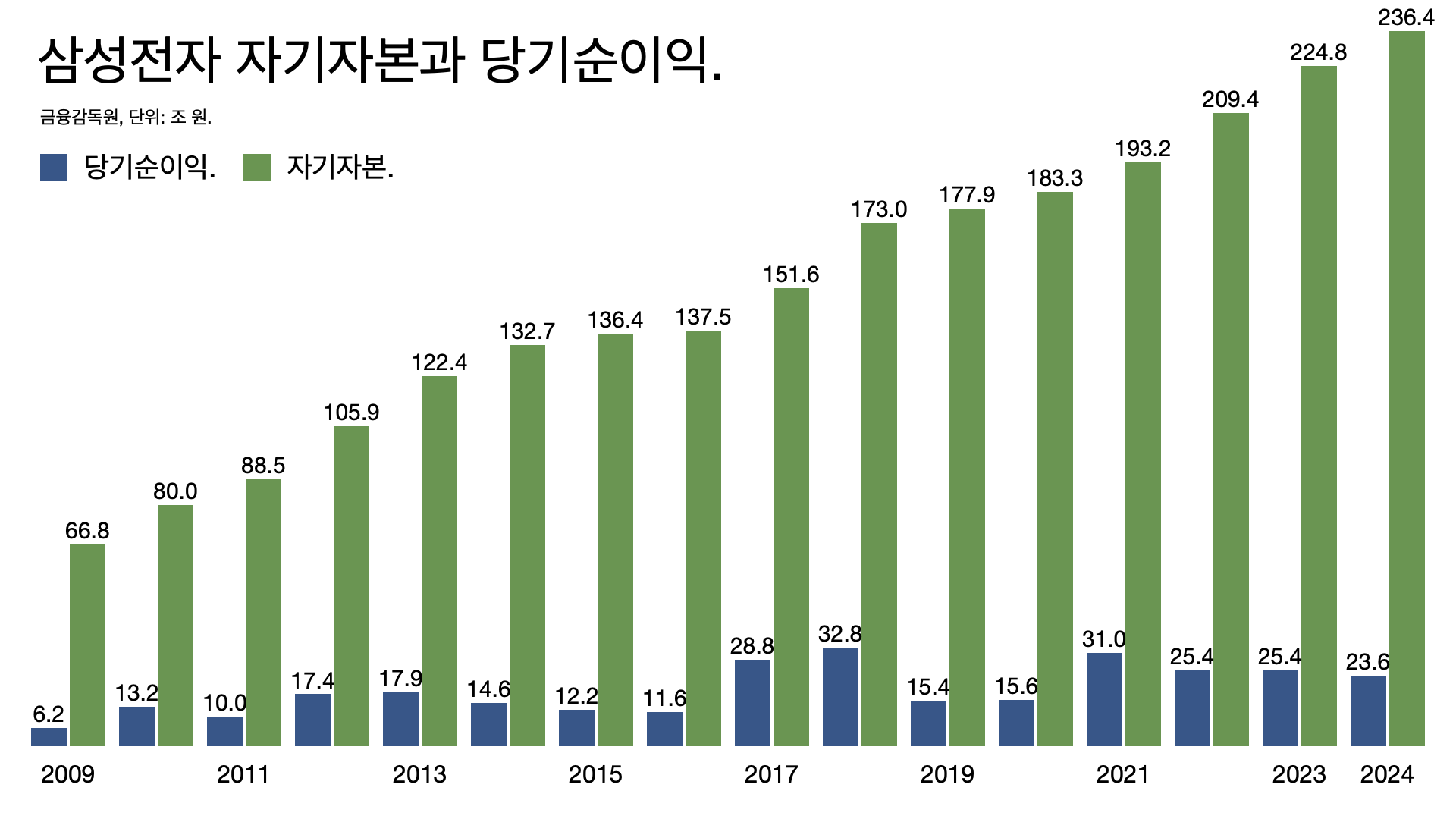

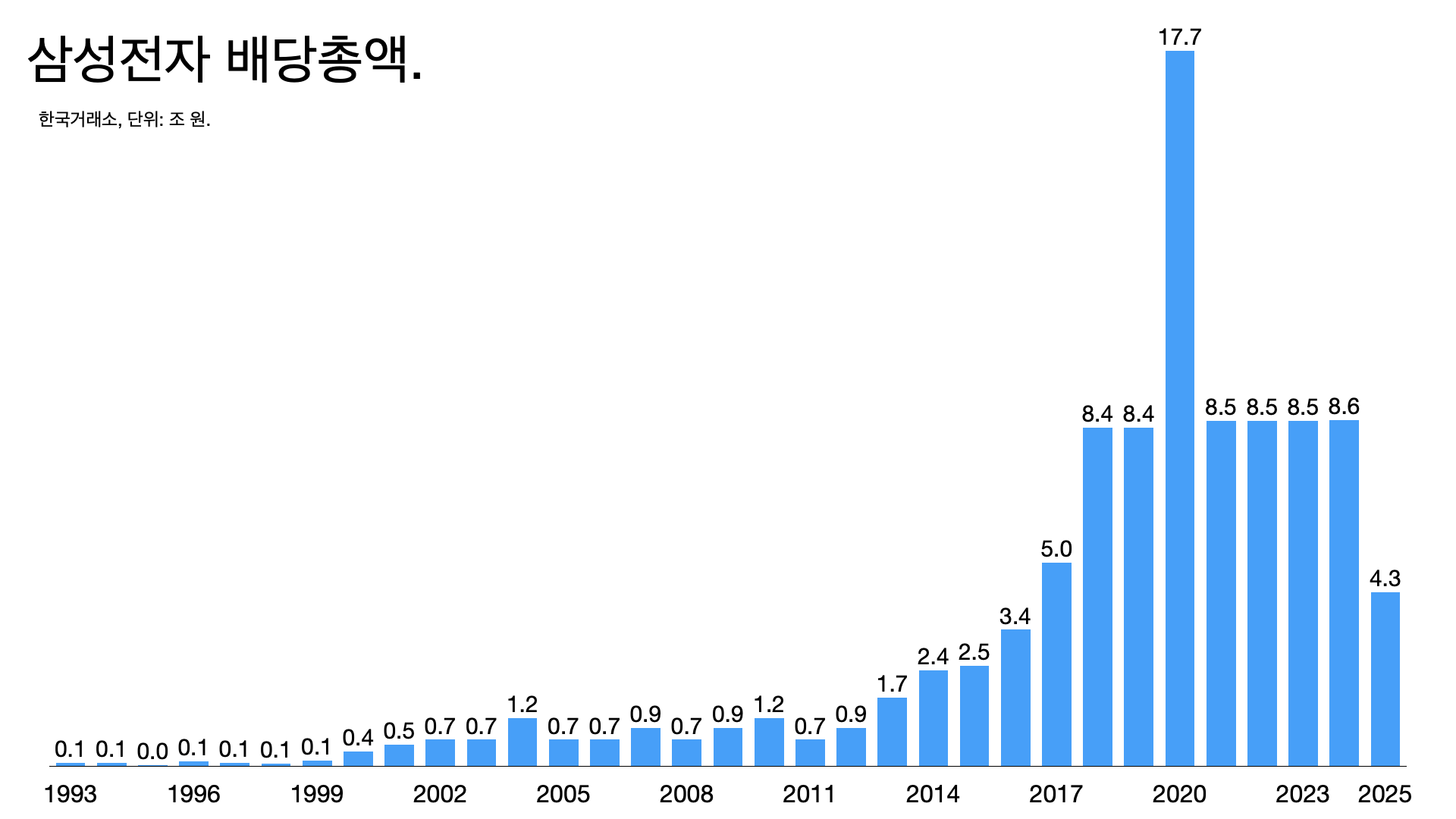

- 삼성전자 배당 규모도 과도하다는 지적이다. 삼성전자는 2017년 이후 당기순이익의 36%를 배당과 자사주 매입으로 주주에게 돌려줬다.

- 김학균은 “삼성전자가 너무 많이 배당을 하고 있다”며 “이익 배당을 주주에게 나눠주는 것보다 재투자를 통해 장기 파이를 키우는 게 삼성전자 주주들에게 훨씬 더 좋은 선택”이라고 조언했다.

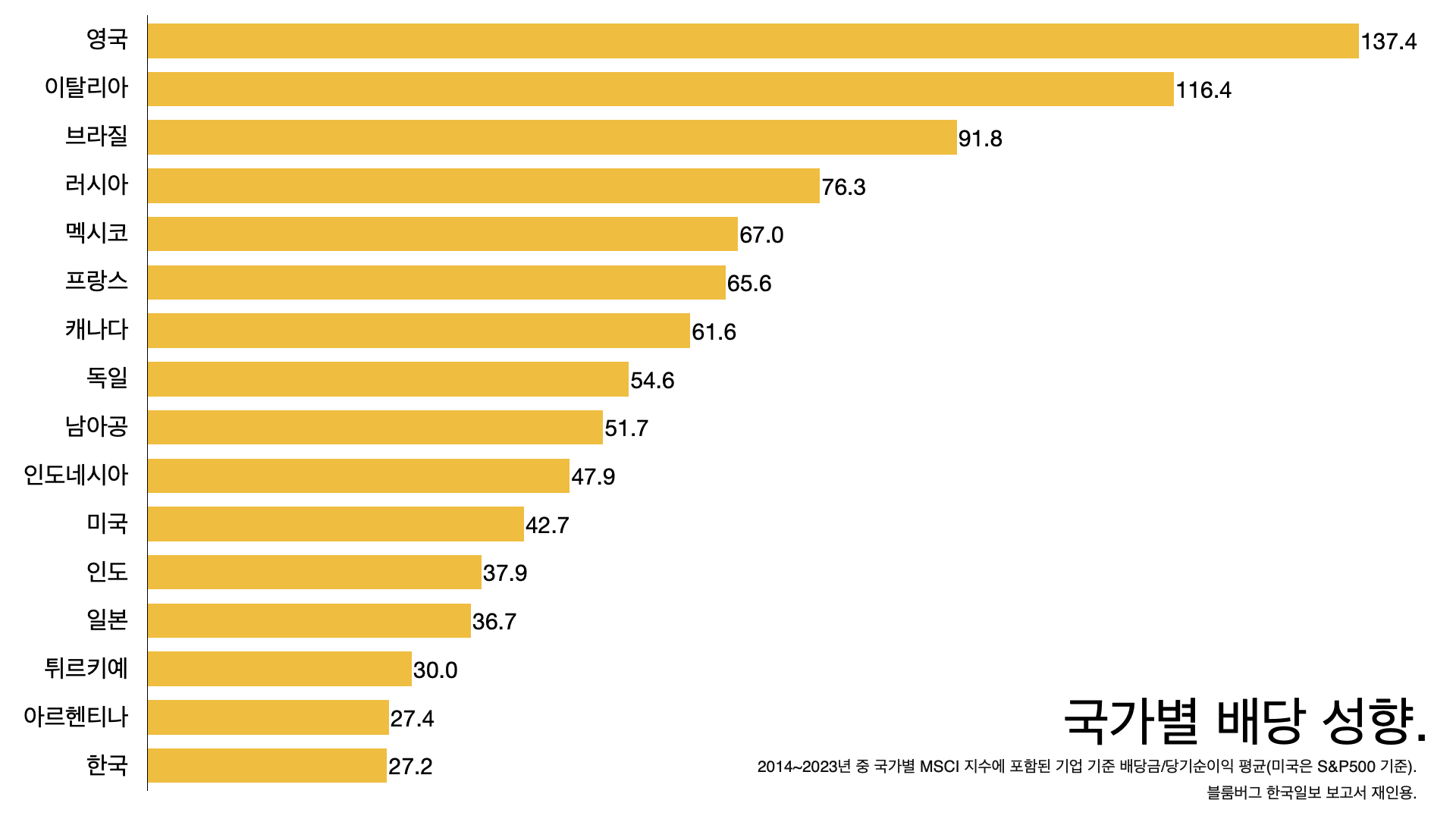

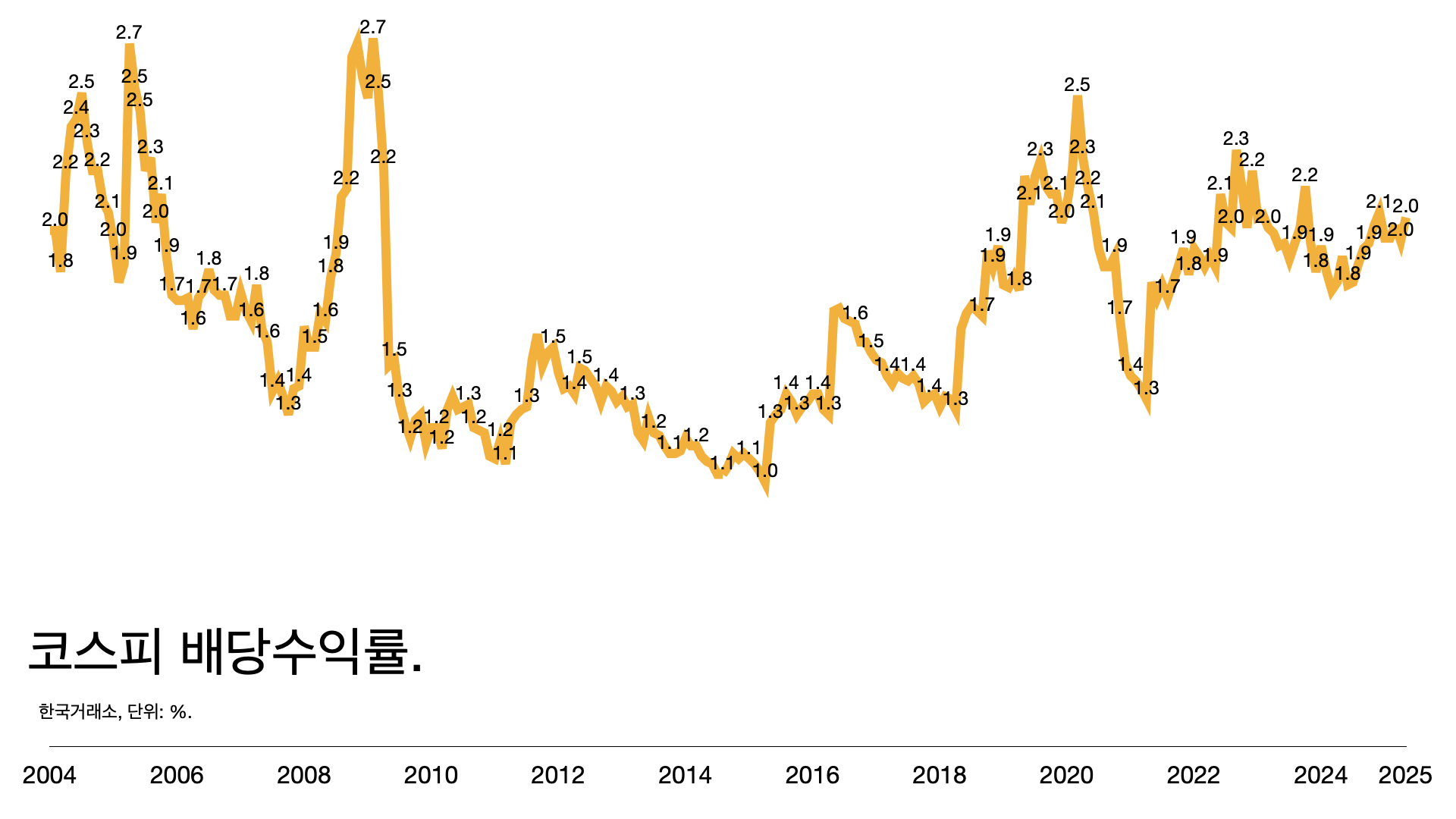

그래도 너무 인색한 배당.

- “기업이 주주에게 퍼주다 보면 성장을 위한 투자가 위축된다”는 말은 미국 시장을 보면 맞는 말이지만 “주주에게 한 번도 제대로 퍼준 적 없는 한국 증시에서 할 말은 아니다”라는 반박엔 유구무언할 수밖에 없다.

- 대만, 중국, 일본, 한국 등 비슷한 산업 구조를 가진 동북아 주변국과 비교해도 한국은 배당에 인색하다. 2007년 이후 18개년 동안 한국의 배당 성향이 대만보다 높았던 경우는 한 번도 없었다. 중국, 일본과 비교해도 각각 1개년만 배당 성향이 높았을 뿐이다.

- 김학균은 “한국 주주들은 무슨 봉인가. 미국식 자본주의가 겪고 있는 문제를 우리 증시 상황과 그대로 비교하는 것은 무리가 있다”고 지적했다. 퍼준 적이 없는데 퍼주기의 부작용을 생각하는 건 무리하다는 것이다.

낮은 주가가 적대적 주주 행동주의 유발.

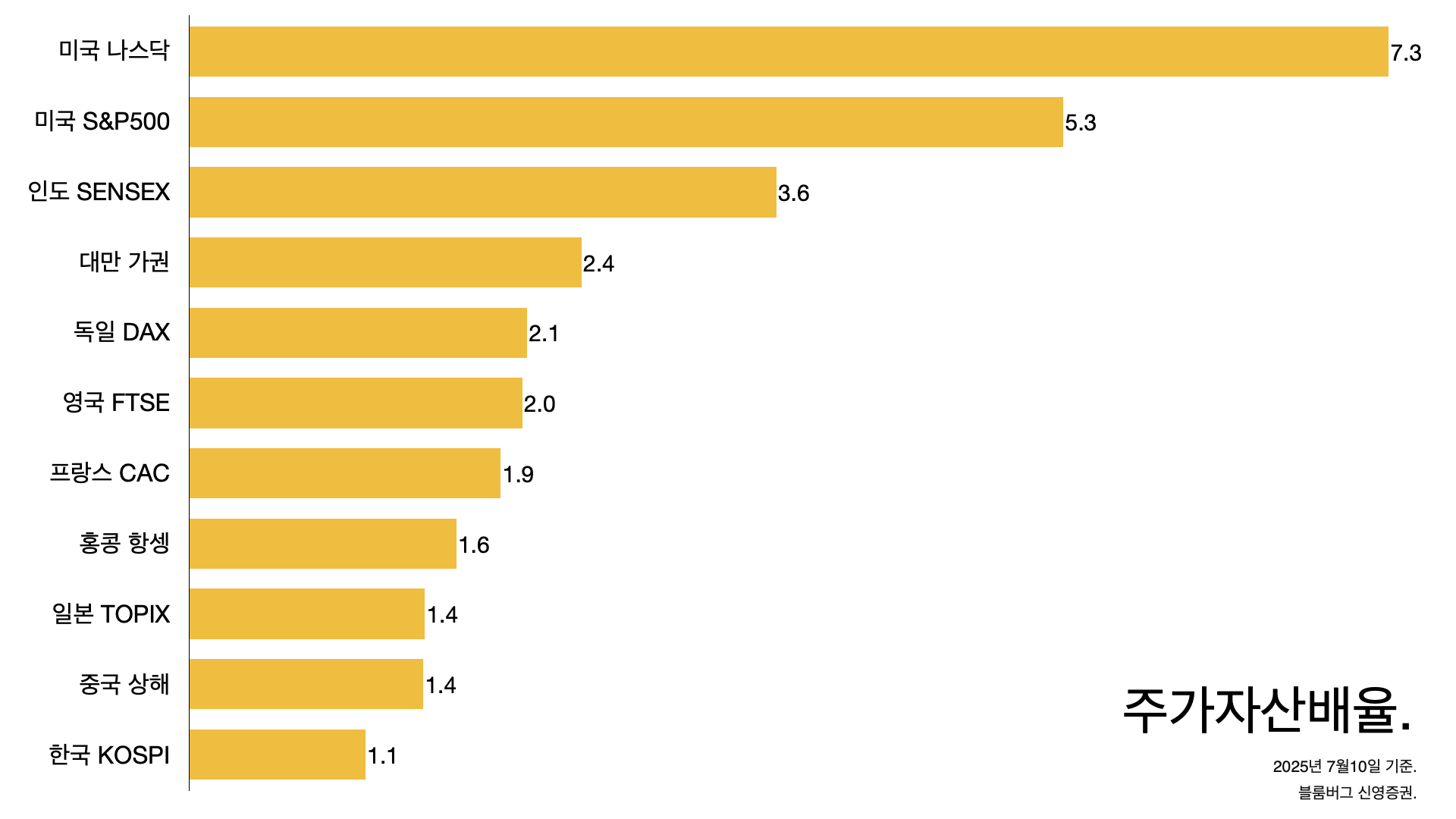

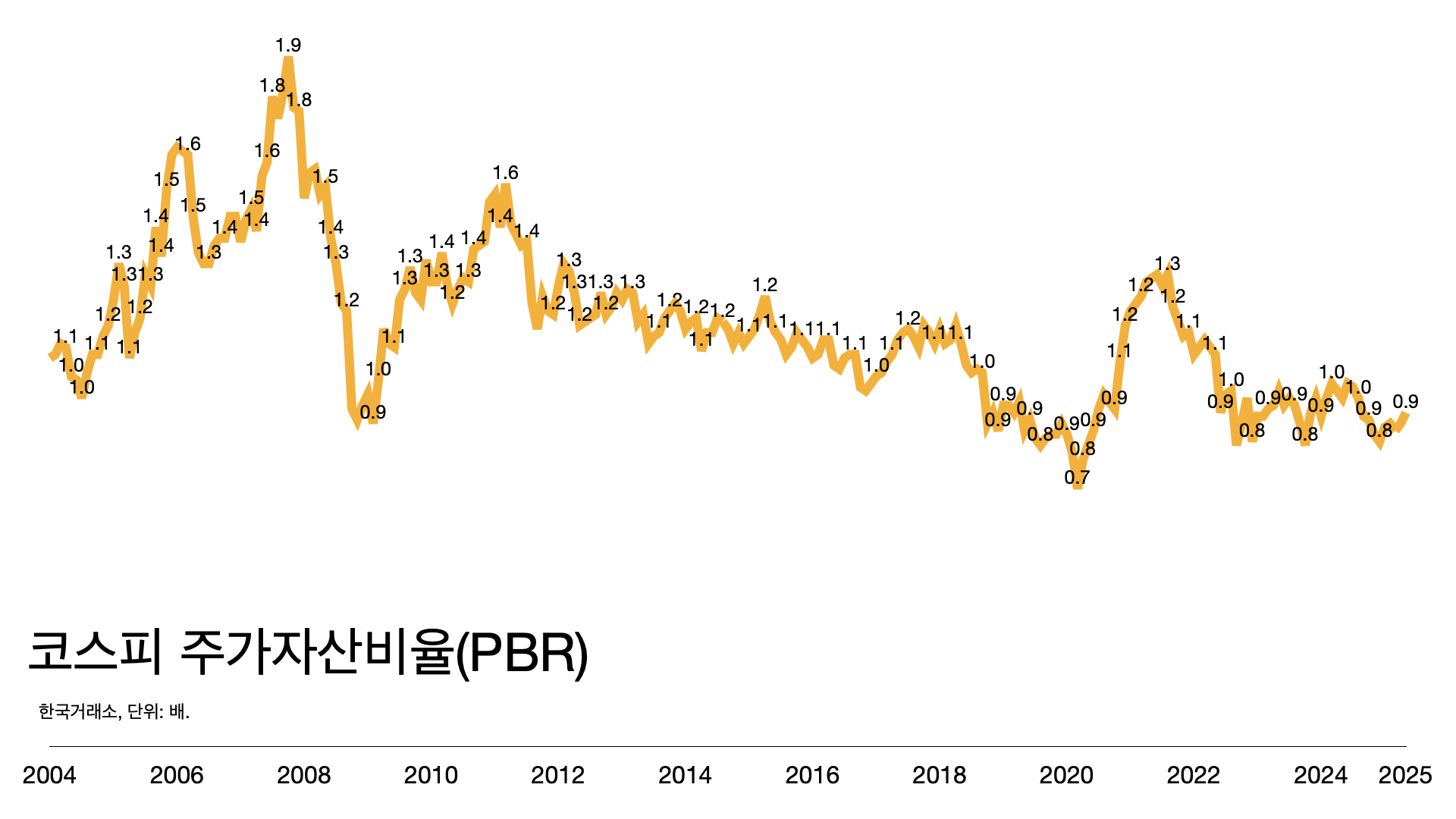

- PBR(Price Book value Ratio)은 기업의 현재 주가를 주당 순자산가치로 나눈 값이다. 기업의 자산 가치에 비해 주식이 어떻게 평가되고 있는지 나타내는 지표다. PBR이 1보다 낮으면 기업이 시장에서 장부 가치보다 낮게 평가되고 있다는 걸 의미한다.

- 대체로 동아시아 국가의 PBR은 낮다. 그 중에서도 한국 코스피(KOSPI)가 1.07로 세계 최저다. 김학균은 “PBR이 낮다는 것은 ‘과거에는 화려했으나 미래에는 걱정이 많다’는 뜻”이라며 “과거엔 돈을 잘 벌어서 자기 자본을 많이 쌓았는데 앞으로는 자기 자본의 증식이 안 될 것 같다는 우려가 있는 것”이라고 부연했다.

- 저평가된 주가는 적대적 주주 행동주의(Hostile Shareholder Activism)의 가장 강력한 유인이다. 적대적 주주 행동주의는 주주들이 주가 제고를 위해 경영진이나 대주주 동의 없이 기업 경영에 강하게 개입하려는 활동을 뜻한다.

행동주의 펀드로 활력 불어넣은 아베.

- 주주 행동주의를 ‘좋다, 나쁘다’ 도덕적으로 평가할 필요는 없다. 아베 총리는 일본 재계 단체인 게이단렌의 반대를 무릅쓰고 미국계 주주 행동주의 펀드와 접촉하기도 했다. 아베노믹스(Abenomics)라고 하면 중앙은행의 양적 완화, 정부의 재정 지출 확대만 떠올리지만 민간의 구조조정을 통한 성장 전략도 있었던 것이다.

- 일본 정부 생각을 요약하면 이렇다. 일본의 부는 노인과 기업이 쥐고만 있다. 일본 성장이 둔화하고 있다. 자본을 증식하지 못하는 무능력자들이 부를 쥐고만 있으면 자산은 썩기 마련이다. ROE(자기자본이익률, 당기순이익을 자기자본으로 나눈 값)로 파악되는 자본 효율성을 높이려면, 즉 기업이 유보하고 있는 자본을 굴리려면 주주의 힘이 필요하다.

- 아베는 일본에 연고가 없는 미국계 행동주의 펀드를 통해 시장에 활기를 불어넣으려 했다. 2014년 일본에서 7개였던 주주 행동주의 펀드는 2019년 35개로 5배 증가했다. 주주들 요구가 지나치다고 판단해 상장 폐지를 선택하는 기업 수도 늘고 있다.

4가지 제언 : 윤석열이 추진했지만 ‘밸류업’ 이어져야.

- 김학균은 4가지를 주목해야 한다고 제안했다.

- 첫째, 법원 판례다. 지금까지 법원은 지배 주주와 소액 주주 다툼에서 지배 주주 손을 들어줬다. 상법 개정 후 판례가 어떻게 쌓일지 주목해야 한다.

- 둘째, 기관 투자자 역할이 커져야 한다. 자본주의에서 벌어지는 일을 모두 법의 판단에 맡길 순 없다. 이해 당사자인 주주 의견이 반영돼야 한다는 점에서 기관 투자자가 주주로서 권리를 제대로 행사해야 한다. 스튜어드십 코드(Stewardship Code)를 활성화해야 한다. 스튜어드십 코드는 국내 상장사에 투자한 기관 투자자가 타인 자산을 관리·운용하는 수탁자로서 책임을 다하기 위해 이행해야 할 세부 원칙과 기준을 말한다.

- 셋째, 주가에 연동돼 부과되는 상속세를 개정해야 한다. 상속세 부과 기준을 기업이 보유하고 있는 자산과 수익 가치로 변경할 필요가 있다. 상속세가 부담인 지배 주주 입장에서는 세금을 조금이라도 덜 내기 위해 인위적으로 주가를 낮출 유인이 발생한다. 김학균은 “상속세 부과 기준이 바뀌면, 지배 주주와 소액 주주의 이해관계 불일치를 완화할 수 있을 것”이라고 했다.

- 넷째, 밸류업 정책 지속성이다. 윤석열 정부가 추진한 정책이지만 이미 100여개 기업이 참여하고 있다. 밸류업은 저평가된 한국 기업 가치를 높이기 위한 각종 인센티브, 제도 개선, 정보 공시, 투자자 참여 유도 등을 정부 주도로 추진하는 정책이다. ‘애니싱 벗 윤’(Anything But Yoon, 윤석열만 아니면 돼)을 굳이 할 필요는 없다는 것이다.

적절한 주주 환원 규모는 누가 결정하는가.

- 주주 환원 규모를 법으로 정할 순 없는 노릇이다. 입법이 능사도 아니다. 박근혜 정부는 기업소득 환류세제를 도입했다. 기업 이익 중 일정 부분 이상을 투자와 배당, 임금 증가에 사용하지 않으면 세금을 부과하는 제도다.

- 하지만 환류세제 실행 후 기업들의 배당, 투자, 임금 증가 등 지출액 합이 더 낮아졌고, 환류세 납부 기업은 그렇지 않는 기업에 비해 투자 활동이 감소했다는 연구가 있다.

- 김학균은 “상법 개정이 지배 주주나 재벌 오너로 기울어진 운동장을 바로잡기 위해 활로를 열어줄 것이라 생각하지만 적절한 주주 환원은 시장을 통해 주주들이 해야 한다”고 주장했다.

- 김학균은 경영진이 주주와 투자자들과 직접 소통할 필요가 있다고 밝혔다. 주주와 소통한 내용을 공개하고, 향후 소통 및 개입 방식을 공표해야 한다. 이사진은 경영진을 독립적으로 감시해야 한다.

- 기업은 수익성과 성장 가능성에 대한 투자자의 신뢰를 높이기 위해 필요한 정보를 상세히 제공해야 한다.

![[영상] 윤석열은 어떻게 한국 경제를 망가뜨렸나.](https://slownews.kr/wp-content/uploads/2024/12/5426207.032-768x432.jpeg)