[슬로우폴리시] 출렁출렁 공시지가와 정권따라 뒤집는 과세표준, ‘적정가격’과 과세 형평성이 핵심. (⏳5분)

대한민국 공시지가는 재산세와 종합부동산세, 건강보험료 등 60여 개 행정 제도의 과세표준으로 활용된다. 공시지가의 높낮이에 따라 납부해야 할 세금액이 달라진다.

부동산 공시지가는 부동산가격공시법에 따라 시장가치를 의미하는 ‘적정 가격’으로 산정해야 하지만 현실은 그렇지 않다. 주택 산정 및 토지 평가 가격에 정부가 가격대별로 달리 설정한 ‘시세 반영률’을 곱해 산출한다. 시장 가격보다 낮은 가격이 공시되는 이유다.

이게 왜 중요한가.

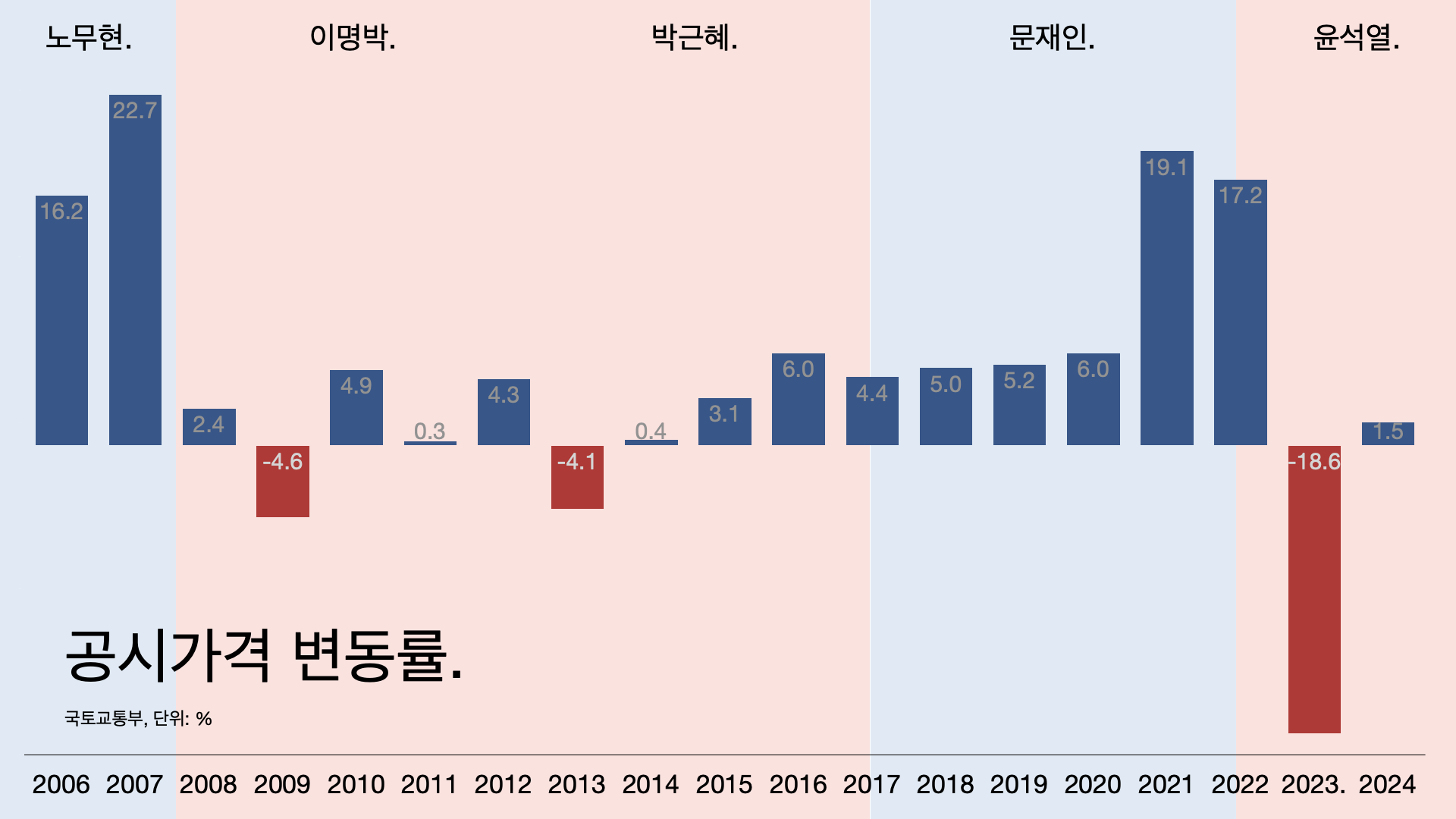

- 공시지가는 정권에 따라 달라진다. 그만큼 진보와 보수가 정치적으로 충돌하는 제도다.

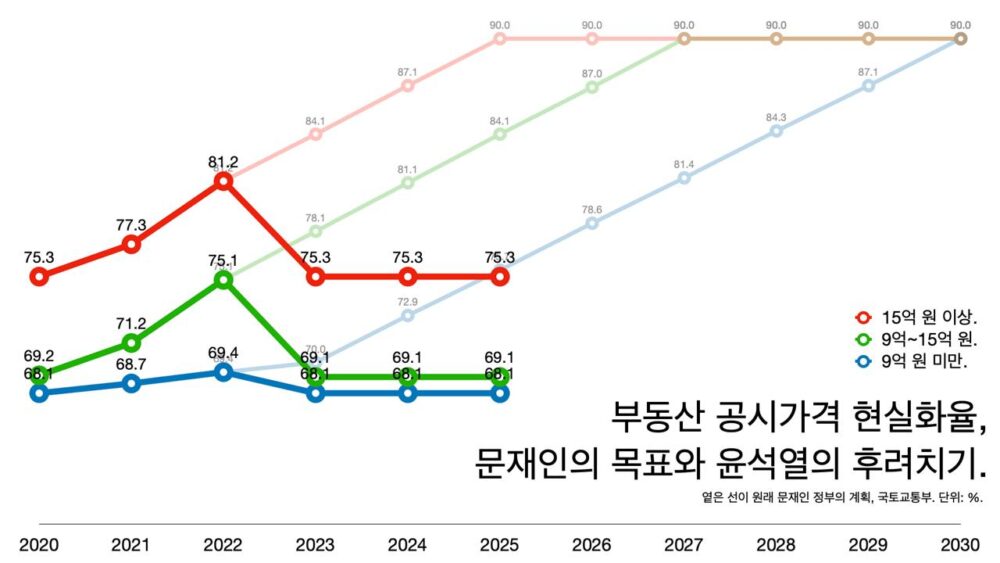

- 문재인 정부는 2019년 기준 부동산 유형별 공시가격의 시세 반영률이 표준지 64.8%, 표준주택 53%, 공동주택 68.1%에 그치고 있다고 진단했다. 이에 ‘부동산 공시가격 현실화 계획’을 통해 토지는 2028년, 공동주택은 2030년, 단독주택은 2035년에 시세 반영률이 90%에 도달하도록 하겠다고 발표했다.

- 그 결과 부동산 관련 조세 징수액이 크게 늘었다. 부동산 보유자의 납세 부담이 큰 폭으로 증가했다. 부동산 가격 상승은 5년 만에 정권이 교체된 주요 원인으로 꼽힌다.

- ‘애니싱 벗 문’(Anything But Moon, 문재인만 아니면 돼)을 내세운 윤석열 정부는 부동산 공시가격 현실화 계획을 유보했다. 부동산 보유 국민의 납세 부담을 완화하기 위해 2023년 이후 공시가격을 인하·동결하는 조치를 취했다.

- 윤석열 정부 집권 이듬해인 2023년에는 공시가격이 18.6% 낮아졌다가 지난해는 1.5% 오른 상태다.

- 국회입법조사처 입법조사관 장경석(국토해양팀)은 “공시가격에 시세 반영률을 적용하는 순간 시장가치에 근접한 가격이 아니라 정책적 고려가 개입된 인위적 가격이 돼 버린다”고 지적했다.

- 장경석은 22일 일본, 네덜란드, 대만, 미국 등 주요국 부동산 가격 공시 제도를 비교한 보고서를 내놨다. 국내 부동산 가격 공시제가 공정성과 객관성을 확보하기 위해 제도적으로 고려할 사항이 있는지 살펴보기 위해서다.

일본 : 공시가가 바로 과세표준은 아니다.

- 일본은 ‘시장에서 객관적으로 형성되는 정상적인 가격’을 기준으로 공시가를 산정하고 있다. 한국이 겪는 법률상 ‘적정가격’ 산정 원칙과 실제 시세 반영률 적용 간의 괴리가 발생하지 않는다.

- 다만 공시지가 산정 후 이를 과세표준으로 바로 활용하지는 않는다. 세목별로 일정 비율을 적용해 과세표준을 산출한다. 예를 들어 고정자산세의 경우 토지에 공시가격의 70%를 적용한다. 주택용지에 대해서는 고정자산세 평가액에 3분의 1 또는 6분의 1을 적용한다. 상속세 평가액은 공시지가의 80% 수준이다. 토지 가격이 급격히 상승하면 세 부담이 완만히 상승하게 과세표준을 조정한다.

- 장경석은 “객관적으로 산정되는 공시가격과 이를 이용하는 과세표준을 분리한 것”이라며 “공시가격은 시장가치를 정확히 반영하되, 과세 단계서는 정책적 고려를 반영할 수 있는 유연성이 있다”고 평가했다.

- 유연한 정책과 관리는 지가가 크게 변동해도 지방세 수입에서 고정자산세가 차지하는 비율이 안정적으로 유지되는 비결이다.

- 2009년~2022년 고정자산세 수입액은 8.87조 엔에서 9.67조 엔으로 7900억 엔 증가했는데, 지방세 수입에서 고정자산세 수입이 차지하는 비중은 2009년 43.2%에서 2022년 41.5%로 1.7%P 감소했을 뿐 큰 변화가 없었다. 같은 기간 지가는 -12.5%의 하락세를 보였지만 세수는 안정적으로 유지됐다.

대만: 한국처럼 ‘시세 반영률’ 활용하지만….

- 대만의 공시가격 체계는 공고지가와 공고현가로 나뉜다. 보유세와 거래세에 부과되는 공시가 기준이 다르다.

- 보유세용 과세표준인 ‘공고지가’(시세의 약 20%)와 거래세용 과세표준인 ‘공고현가’(시세의 약 93%)로 이원화됐다.

- 장경석은 “대만은 공시가 이원화를 통해 재산세 납부에 대한 국민 부담은 낮추면서도 헌법상 규정된 바와 같이 창가귀공(張價歸公; 개인 노력 없이 발생한 토지 가치 상승분은 공공에 환원한다는 원칙)에 따라 토지증치세(한국의 양도소득세)를 엄격히 징수하고 있다”고 설명했다.

- 공고현가를 기준으로 한 토지증치세 세율은 과표의 40% 수준으로 높은 편이다. 최근 10년간 공고현가의 시세 반영률을 올리면서도 전체 세수와 국민 세 부담을 고려해 세율 인하가 동시에 이뤄졌다. 시세 반영률 인상에 따른 조세 저항을 완화하기 위한 조치다. 공고현가에 따른 토지증치세의 시세 반영률은 10년에 걸쳐 65%에서 90% 수준으로 단계적으로 인상됐다.

- 대만도 한국처럼 시세 반영률을 사용하지만 지역·연도별 시세 반영률 통계를 공개하는 등 세부 정보를 제공하고 있다.

- 장경석은 “우리도 단기적으로 공시가격 제도에 시세 반영률을 활용하더라도, 상세한 정보와 해당 비율을 적용하는 이유 등을 공개해 국민적 이해를 얻으려는 노력이 필요하다”고 했다.

네덜란드: 독립 감독기구 부동산평가위 역할.

- 네덜란드도 부동산 가격 평가와 조세 정책을 분리 운영하고 있다.

- 부동산 공시가격 평가는 실질적으로 시장의 교환가치를 기준으로 한다. 그러나 지자체는 납세자 부담, 재정 운용을 위한 세입 규모 등을 고려해 세율을 책정한다.

- 공시가격이 재산세 과표로 활용될 수 있으나 세율은 매년 지자체마다 다르게 설정한다. 공시가격 변동이 곧바로 납세액 변동으로 이어지지 않는다. “부동산 공시가격이 상승하면 세율을 하향 조정한다”는 게 원칙이다.

- 네덜란드에는 독립적 감독 기구인 부동산평가위원회가 있다. 중앙·지방정부, 전문가들로 구성되어 다양한 이해관계를 반영하고 가격 평가 기준을 표준화한다. 각 지자체 공시 업무에 대한 평가도 수행하며 지자체에 컨설팅을 제공한다.

- 장경석은 “지자체가 수행하는 가격 공시 업무에 대한 독립적 컨설팅과 평가를 수행할 공적 기관을 설계할 때, 네덜란드 부동산평가위가 좋은 참조가 될 것”이라고 했다.

- 네덜란드의 부동산 공시가격은 사회주택의 최대 임대료 산정, 부동산 중개 사기 방지, 모기지 대출 사기 예방에도 활용된다. 정확한 부동산 공시가격 산출이 국가 경제에 중요한 역할을 하고 있다.

- 공시가격에 대한 이의신청 처리와 관련해 네덜란드는 법률 대행사에 의한 이의신청이 큰 비중을 차지한다.

미국 뉴욕시: 통계 모형 활용해 공시가 산정.

- 미국 뉴욕시는 부동산 공시가격을 정확하게 산정하기 위해 통계 모형을 적극 활용한다. 과세 대상 부동산과 크기, 위치, 세대 수, 건물 나이 등이 비슷한 부동산의 수익 및 지출을 산출하는 데 통계 모형을 이용한다.

- 뉴욕시는 임대 부동산의 시장가치를 정하기 위해 소유자가 제출한 수익 및 지출 정보를 이용해 부동산의 현재 이익(지출 후의 수익)을 추정한다. 이렇게 추정한 순이익에 자본환원율(capitalization rate)을 적용해 해당 부동산의 시장가치를 측정한다.

- 재산세 산정에 관한 모든 자료는 1966년치부터 공개해 투명성을 확보하고 있다.

- 한국은 명확한 기준 없이 부동산 유형 및 가격대별 상이한 시세 반영률을 적용한다. 이 경우 과세 형평성을 저해할 위험이 있다. 장경석은 “우리도 공시가격이 조세 정책에 직접 연동돼 조세 부담액 변동이 납세자에게 직접 전달되는 경향을 완화해야 한다”고 지적했다.

- 미국 뉴욕시는 독립기구인 조세위원회를 통해 공시가격에 대한 이의신청을 전문적으로 처리하고 있다.

대안과 해법: ‘공시지가 산정과 조세 정책의 분리’가 핵심.

- 장경석은 5가지 정책 제안을 했다.

- 첫째, 부동산 공시가격의 객관성을 확보해야 한다. 부동산 공시가격을 산정할 때 인위적 시세 반영률 조정 방식을 지양하고 객관적 시장가치를 반영할 수 있는 평가 체계를 구축해야 한다.

- 둘째, 부동산 공시가격 산정과 조세 정책은 분리해야 한다. 공시가격은 객관적 시장가치를 반영하되, 이를 과세표준으로 활용하는 방식은 세법과 조세 당국의 정책적 판단에 따라야 한다는 것이다. 이를 위해 국토교통부, 기획재정부, 행정안전부 등 관련 부처와 지자체, 그리고 공시가격을 활용하는 기관들로 구성된 협동 거버넌스를 구성하고, 공시가격 활용 방안을 조율하는 체계를 만들어야 한다.

- 셋째, 공시가격 산정의 전문성과 투명성을 강화해야 한다. 부동산 공시가격에 대한 전문 검증을 수행할 수 있는 독립 조직의 설치를 검토해야 한다는 지적이다. 검증을 수행하는 기구는 국토부, 한국부동산원, 지자체 등 공시가격 산정 주체들의 업무를 객관적으로 평가하고 지역·유형 간 공시지가 형평성을 제고하는 역할을 해야 한다.

- 넷째, 공시가격 이의신청 제도 실효성을 강화해야 한다. 한국은 국토부와 지자체 소속의 부동산가격공시위원회가 공시가격과 이의신청에 대한 심의 결정을 모두 처리한다. 공시가격 결정과 이의신청 접수·처리를 동일 기관이 맡는 게 적합한지 검토가 필요하다. 이의신청 접수부터 처리까지의 절차와 기준을 명확히 하고 처리 결과를 투명하게 공개해야 한다.

- 다섯째, 종합적 제도 개선을 위해 새 로드맵을 짜야 한다. AI 기반 자동화 평가 시스템, 실시간 시장 모니터링 체계 도입 등 첨단 기술을 활용한 평가 체계 고도화를 추진해야 한다. 국제 기준에 부합하는 평가 체계도 확립해야 한다.