[슬로우폴리시] OECD 3배 노인 빈곤율, 기초연금 손 볼 때 됐다… 대상 줄이고 더 두텁게, 가능할까. (⏳5분)

한국의 65세 이상 노인 10명 중 4명은 빈곤층이다.

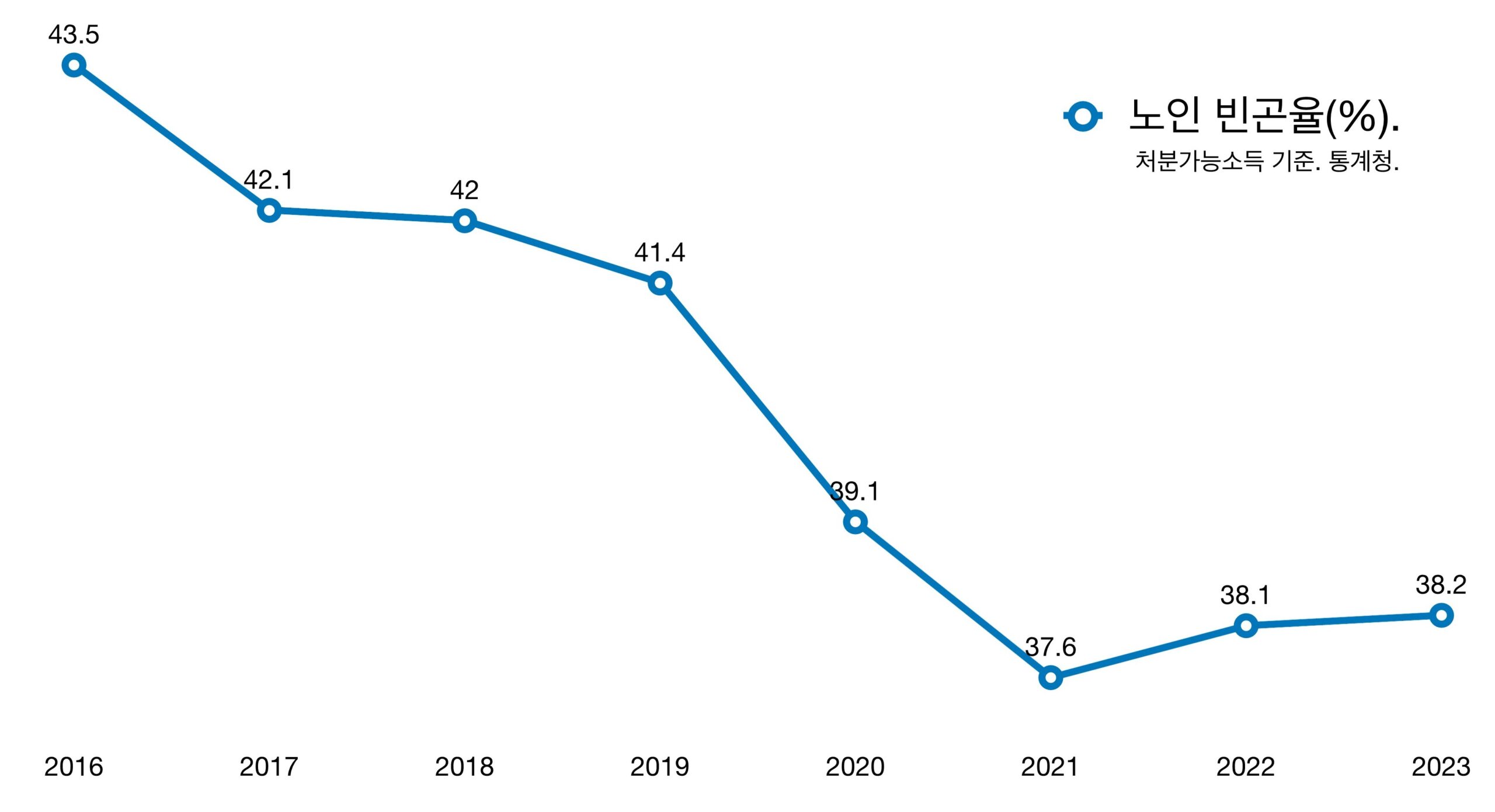

통계청 자료를 보면, 2023년 가처분소득 기준 65세 이상 노인의 상대적 빈곤율(노인 빈곤율)은 38.2%다. 노인 빈곤율은 전체 노인 중 소득 수준이 중위소득의 50% 이하인 사람의 비율이다.

국민·기초연금 등 공적연금을 더해도 노인 10명 중 4명은 연간 1879만 원 이하 소득으로 생활하고 있다는 뜻이다. 2023년 중위소득은 3757만 원으로 딱 절반인 1879만 원이 빈곤선이다.

이게 왜 중요한가.

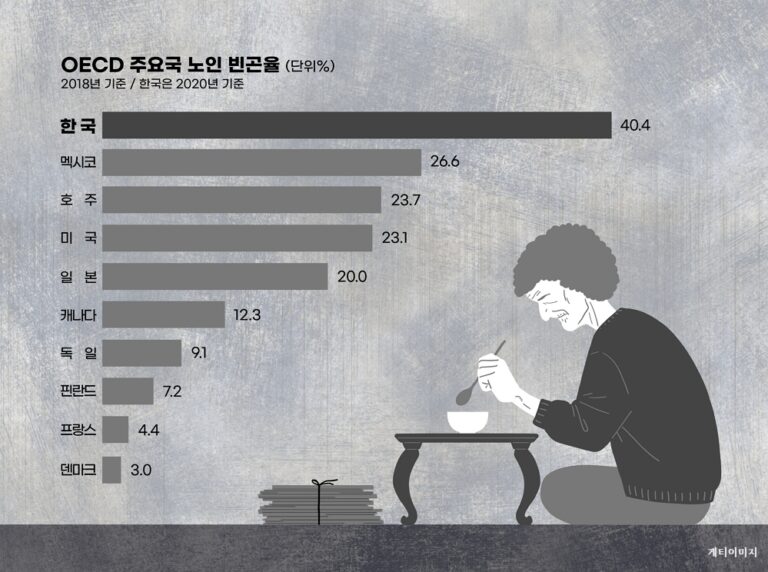

- OECD와 비교해도 매우 심각한 수치다. KDI 재정·사회정책연구부 연구위원 이승희에 따르면 2018년 OECD 국가의 노인 빈곤율은 13% 수준이다. 한국은 3배가 넘는 42%를 찍었다.

- “OECD 대부분 국가에서 노인 빈곤율은 청장년층 빈곤율보다 높은 경향이 있지만 한국은 노인 빈곤율(2018년 기준 42%)이 청장년층 빈곤율(12%)의 3배가 넘는다. 이례적으로 노인 빈곤율이 높은 국가다.”

노인들끼리도 격차가 크다.

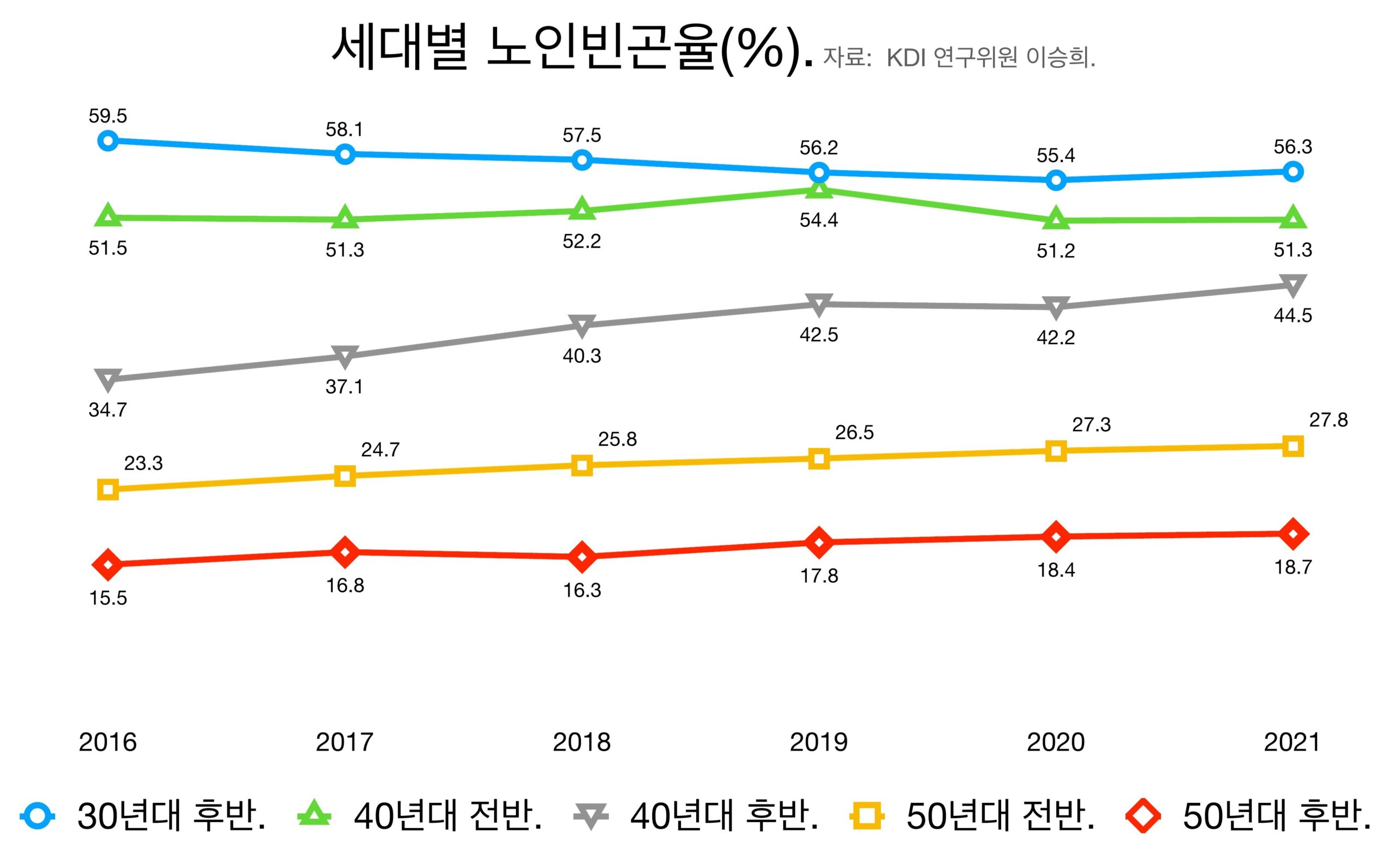

- 15일 KDI·한국은행 공동심포지엄(초고령사회의 빈곤과 노동: 정책 방향을 묻다) 발제자로 나선 이승희는 고령층 내 세대 간 빈곤 수준 차이가 확대되고 있다고 지적했다.

- 출생연도 기준으로 ①30년대 후반 출생(1935~39년생), ②40년대 전반(1940~44년생), ③40년대 후반 출생(1945~49년생), ④50년대 전반(1950~54년생), ⑤50년대 후반(1955~59년생) 출생으로 나눠 분석했다. 5세 단위로 5세대로 나눈 것이다.

- 두 가지가 특징이다.

- 첫째, 노인 빈곤율이 추세적으로 완만히 감소하고 있다.

- 둘째, 75세 이상인 초고령층과 연소 고령층(65세~74세)의 빈곤율에 큰 격차가 있다.

- 이승희 계산에 따르면, 30년대 후반과 40년대 전반(①·②) 출생의 경우 빈곤율이 50% 이상이다. 40년대 후반(③)의 빈곤율은 2016년 34.7%였지만 연령이 증가함에 따라 2021년 44.5%로 상승했다. 50년대 태어난 두 세대(④·⑤)는 아직 빈곤율이 30% 미만이다. 1950년 이전 출생 세대와 이후 출생 세대 간 빈곤율 격차가 큰 것이다.

- 노인끼리도 세대에 따라 빈곤율에 차이가 있는 까닭은 ‘급속한 성장’에 있다. 1935년생이 30세였을 때 1인당 국민총소득(GNI)은 100달러 수준이었다. 5년 후 1940년생이 30세가 됐을 때는 300달러로 약 3배 늘었다.

- 5년 뒤 1945년생이 30세였을 때 1인당 GNI는 600달러, 1950년생이 30세가 될 때는 1700달러, 1955년생이 30세일 때는 2400달러로 5년마다 약 2배~3배 소득이 빠르게 증가했다. 이승희는 “이렇게 소득이 빨리 증가하면, 생애 전반에 걸쳐 쌓을 수 있는 소득 차이가 세대별로 뚜렷할 수밖에 없다. 자산 축적 결과도 차이가 날 수밖에 없다”고 부연했다.

교육 수준 차이가 소득 차이였다.

- 빠른 경제 성장은 사회의 빠른 변화를 부른다. 교육이다. 40년대 후반 출생(③)은 초졸 이하 학력이 40% 이하 수준이었다. 10년 뒤 50년대 후반 출생(④)의 경우 이 수치는 20% 이하로 떨어지고 고졸 이상 학력을 가진 이들이 절반을 차지했다. 세대 간 이질성이 커지는 이유다.

- 1988년 도입한 국민연금은 1998년 전 국민 대상으로 확대됐다. 더 이전에 태어난 세대일수록 가입 기간이 짧고, 가입 금액도 적다. 이전 세대일수록 국민연금 사각지대가 넓게 나타난다.

- 지난해 국민연금 수급률을 보면 30년대 후반(①), 40년대 전반(②), 40년대 후반(③), 50년대 전반(④), 50년대 후반 출생(⑤)은 각각 26.3%, 47.9%, 56.3%, 54.7%, 61.1%였다. ①~⑤의 국민연금 평균 수급액을 보면, 각각 월 24만 원, 27만 원, 37만 원, 49만 원, 60만 원이었다.

- 한국 노인 빈곤율 문제는 1950년 이전 출생 세대 빈곤율이 심각하다는 데 있다. 급속히 성장한 국가들이 겪는 공통 문제다.

기초연금은 손봐야 한다.

- 이승희는 기초연금을 뜯어고쳐야 한다는 입장이다. 2008년 도입한 기초연금은 65세 이상 노인 중 하위 소득 70%에게 전액 조세로 지급된다. 현재 단독 가구는 최대 월 34만 2510원, 부부 가구는 최대 월 54만 8000원(기준연금액)을 받는다.

- 소득과 자산을 고려한 소득인정액이 선정기준액(65세 이상 노인 중 기초연금 수급자가 70%가 되도록 소득, 재산, 물가 등을 고려해 장관이 정하는 금액)보다 낮은 경우 지급한다.

- 노인 중 소득인정액 하위 70%를 수급 대상자로 설정하고 있어서 노인의 경제 상황이 개선돼도 선정기준액이 동반 상승한다는 맹점이 있다. 쉽게 말하면 노인의 경제력이 호전되어도 ‘65세 이상 노인의 70%’가 수혜 대상이라는 사실은 변하지 않는다.

- 2015년만 봐도 기초연금 선정기준액은 기준중위소득(국민 가구 소득의 중간값)의 56%, 절반 수준이었다. 그러나 고령층에 신규 진입한 1950년대생의 소득 수준이 개선되어 2025년 선정기준액은 기준중위소득의 93% 수준으로 상승했다.

- 선정기준액은 2028년이면 기준중위소득과 같을 것으로 전망된다. 그 이후부터는 기준중위소득 이상의 노인도 기초연금을 수급한다. 기준중위소득에 미치지 못하는 가난한 청장년이 자신보다 부유한 고령층을 위해 기초연금 재원을 마련해야 하는 상황이다.

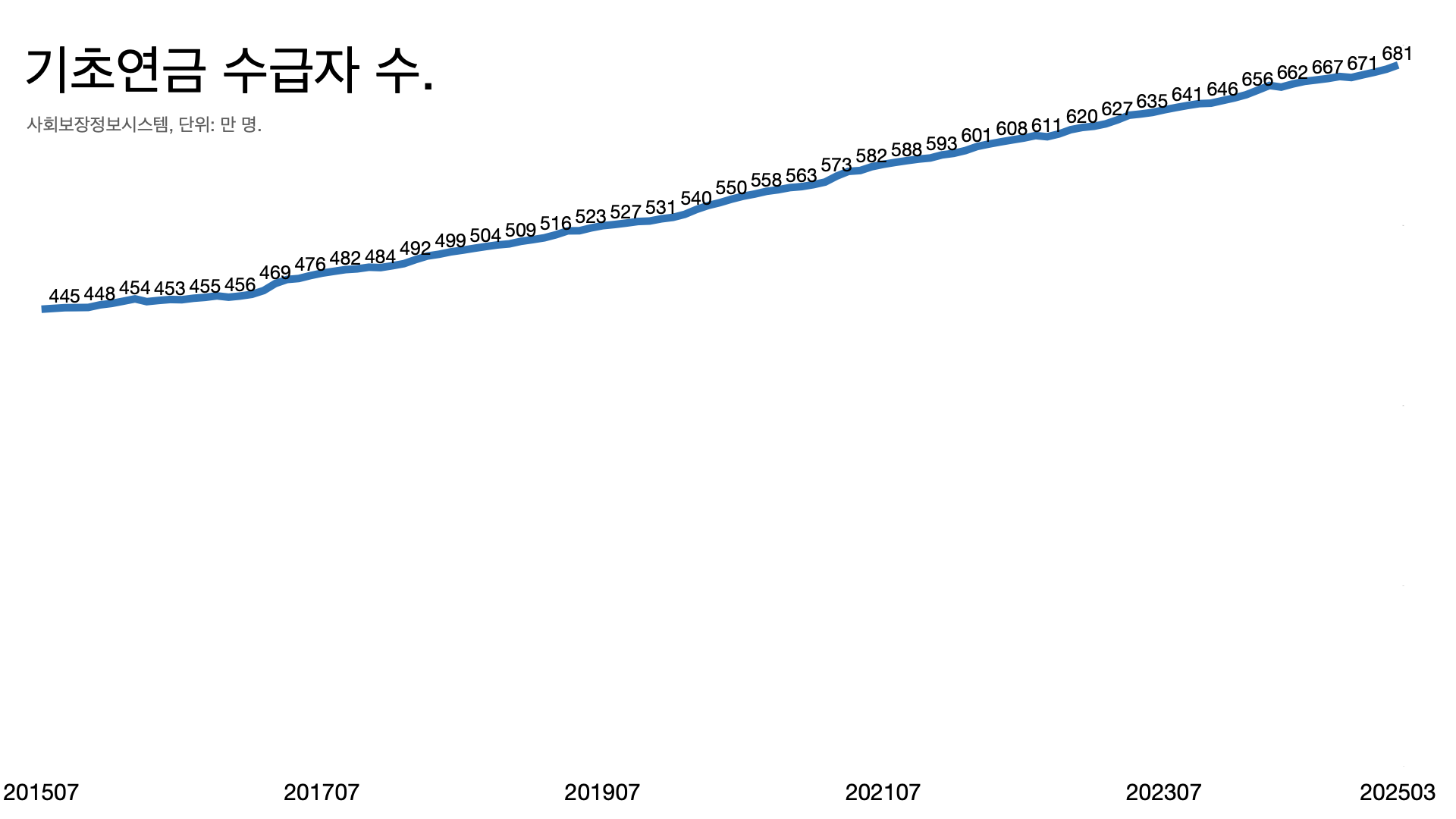

- 2024년 993만 명인 고령층 규모도 2050년에는 1900만 명으로 급상승할 전망이다. 현재 제도가 유지된다면 기초연금 수급자 규모는 2015년 200만 명에서 2023년 650만 명, 2050년 1330만 명으로 증가한다.

“기초연금 대상 줄이고, 대신 더 두텁게.”

- 이승희는 “기초연금도 정말 경제적으로 도움이 필요한 고령층에 한정해 더 두텁게 지원할 필요가 있다”면서 ‘기준중위소득 50% 이하 고령층’으로 수급 대상을 점진적으로 조정해야 한다고 주장했다. 기준중위소득 대비 비율을 매년 1.2~1.3%P가량 낮춰 수급 대상을 조정하자는 것이다.

- “만약 현행 기초연금 방식을 계속 유지한다면 2070년 생산 가능 인구 1인당 부담해야 할 금액은 무려 249만 원 수준인데, 기준중위소득 대비 50% 비율일 경우 133만 원으로 크게 줄어든다”는 것이다.

- 현재 노인 단독 가구의 기초연금은 월 34만 원 수준이다. 기준중위소득 50% 이하 고령층으로 수급 대상을 전환할 경우 당장 44.7만 원으로 올려도 2070년까지 소요되는 누적 재정 지출은 같다는 설명이다. “연금 사각지대에 놓인 노인에 한정해 빈곤 완화 정책을 집중할 필요가 있다”는 결론이다.

“빈곤 노인의 소비 부담 대폭 줄여줘야.”

- 기초연금을 개혁해야 한다는 목소리는 작지 않다. ‘내가 만드는 복지국가’ 공동대표 오건호는 이렇게 말했다. “하위 계층 노인은 국민연금을 못 받거나 국민연금액이 얼마 안 된다. 퇴직연금을 연금화한대도 저소득 노인이 혜택을 보긴 어려울 거다. 이들의 노후 소득 보장은 기초연금이 절대적이다. 지급 대상을 줄이되 지급액을 누진적으로 대폭 높인 ‘최저보장소득’으로 전환하여 노인 빈곤에 적극 대응해야 한다.”

- 한국보건사회연구원 사회보장정책연구실장 김태완은 15일 KDI·한국은행 공동심포지엄에서 “하위 20% 노인은 기초연금으로 월 50만 원을 준다고 해도 빈곤에서 벗어나기 어렵다”면서 “최저 생계비 수준의 50여만 원을 생활비로 보장하되, 그 외의 소비 지출 부담은 크게 덜어줘야 한다”고 했다. “간병비, 요양비, 의료비, 주거비 부담을 국가가 대폭 줄여줘야 한다”는 것이다.

- 김태완은 일정 소득이 있는 하위 11%에서 40% 사이 노인들을 대상으로는 일자리 사업에 동참케 하고, 근로 시 근로장려세제를 통해 혜택을 제공하는 등 빈곤선을 벗어날 수 있게 지원해야 한다고 했다.

- 한편, 이날 KDI·한국은행 심포지엄에서는 “주택연금과 민간 역모기지에 대한 고령자 잠재 수요가 상당한 것으로 조사됐다”며 “주택연금의 활성화는 소비 진작, 노인 빈곤율 개선 등 한국 경제에 도움을 줄 수 있다”(한국은행 경제연구원 금융통화연구실장 황인도)는 제언도 나왔다.

대선 의제 되고 있나.

- 민주당 후보 이재명은 특별하게 언급한 게 없다. 다만 “기초연금 부부 감액 제도를 반드시 없애야 한다”고 밝힌 바 있다. 부부가 합산하면 연금이 줄어드는데 그만큼 늘리겠다는 의미다. “감액을 피하려고 위장 이혼하는 노인들이 많다”면서 “이건 패륜적 제도”라고 지적했다.

- 국민의힘 후보 김문수는 “소득 하위 50% 이하인 취약계층을 대상으로 기초연금을 월 40만 원으로 단계적으로 인상하겠다”고 밝힌 바 있다. 다만 대상을 어떻게 줄일 것인지는 언급하지 않았다.

- 이재명과 김문수 모두 근로소득 감액을 없애겠다고 했다. 대상은 줄이고 혜택은 두텁게, 실질적인 보장을 해야 한다는 요구와는 거리가 있다.