[컨텍스트] 주주 보호 약할 때 현금 보유 높았다… 자본 투자 중요성 함께 고려해야. (⏳5분)

주주 가치는 한국 경제의 오랜 쟁점이다. 주주(stockholder)와 이해관계자(stakeholder)의 갈등을 다룬 논쟁이다. 주주들과 이해관계자의 가치는 충돌하기도 하고, 주주 가치가 재벌의 경영권 이슈와 맞물리는 경우도 많다. 주주 가치와 기업 가치는 연동할 수도 있지만 장기적 성장성을 고려하면 자원 배분의 우선 순위를 고려해야 한다.

민주당 주도로 통과한 상법 개정안도 이사회의 충실 의무를 주주까지 확대한다는 내용이라 연장선 위에 있는 이슈라고 할 수 있다. 윤석열 정부가 밀던 밸류업 프로젝트와도 연결되는 논의다.

한국은행이 이 시점에 “주주 환원을 늘려야 한다”는 보고서를 내놓은 것은 의미심장하다.

[제2025-5호] 주주환원 정책이 기업가치에 미치는 영향, 2025.03.17.

주주 가치 극대화라는 오래된 질문.

- 주주 환원 정책은 기업이 벌어들인 이익 일부를 주주들과 나누는 방안을 말한다. 대표적으로 배당과 자사주 매입이 있다. 배당은 주주에게 이익을 분배하는 것이다. 자사주를 매입하면 시중에 유통하는 주식 수가 줄어 주가 상승 효과가 있다.

- 낮은 주주 환원은 국내 증시의 저평가 요인으로 꼽히지만, 주주 환원 확대로 여유 자금이 감소하면 기업의 투자 지출이 줄 것이라는 우려도 있다. 주주 환원을 확대할 경우 기업 가치가 높아지는지 의견이 엇갈린다.

이게 왜 중요한가.

- 파이를 어떻게 나눌 것이냐의 문제다. 첫째, 누구와 나눌 것이냐도 중요하지만 둘째, 파이를 키워서 나누느냐 지금 나누느냐도 중요하다.

- 한국은행이 17일 내놓은 보고서는 ‘주주 환원 확대’와 ‘기업 가치 제고’의 관계를 실증 분석했다. G20 회원국 중 16개국 3560개 기업과 비교해 얻은 결과를 담았다.

- 한은 보고서의 결론은 주주 보호를 강화하고 주주 환원을 확대하는 정책은 대체로 기업 가치에 긍정적 영향을 미친다는 것이다. 주주 보호는 양면성이 있지만 그동안 간과했던 만큼 일단 보완해야 한다는 취지다.

더 깊게 읽기: 주주 환원이 기업 가치를 늘리나.

- 당연한 결과다. 투자자들은 주주 환원 성향이 높거나 일반 주주 보호 수준이 양호한 기업에 투자하는 걸 선호하며, 그로 인한 주가 상승은 기업 가치를 높인다.

- 일반 주주 권익이 강할수록 기업은 주주 이익 환원을 적극 고려할 수밖에 없다. 반면, 경영·이사진의 기업 지배 권한이 강할수록 현금 보유 유인이 커진다.

- 주주 보호 수준이 높은 경우 기업이 보유한 현금은 자본적 지출(Capital Expenditures·미래 이윤을 창출하기 위해 지출한 비용), 배당, 예비적 자금으로 활용되면서 기업 가치를 높일 수 있다. 주주 보호 수준이 높지 않으면 현금 자산은 ‘대리인 비용’(agency cost·경영진의 도덕적 해이로 인한 비용)으로 해석할 여지가 있어 기업 가치를 저해할 수 있다.

- 달리 이야기하면, 주주 보호 수준이 취약한 기업은 여유 자금을 현금성 자산으로 보유하는 것보다 주주 환원으로 활용하면 대리인 문제를 완화할 수 있다. 주주 보호가 취약한 한국은 주주 환원 확대를 통해 기업 가치를 높일 수 있다는 결론이다.

주주 환원과 자본 투자의 딜레마.

- 주주 환원 확대 효과는 산업 특성에 따라 달리 나타난다. 시설 투자, 연구 개발 같은 자본적 지출이 기업 성장의 핵심 요소인 산업의 경우 여유 자금을 주주 환원에 과도하게 사용하면 오히려 기업 가치를 저해할 수 있다. 반도체, 기술 하드웨어, 소프트웨어 등 IT산업이 대표적이다.

- 반면 증권, 보험, 은행 등 자본적 지출 비중이 작은 금융 업종은 타 업종에 비해 미래 성장성이 낮아 배당 확대를 통해 투자자를 유인하고 기업 가치를 높일 수 있다.

- 한국은행 보고서에 따르면, 주주 보호가 양호하거나 취약한 기업 모두 자본적 지출이 기업 가치에 긍정적 영향을 미쳤다. 이는 기업의 활발한 투자 활동이 기업 가치 제고에 중요하다는 걸 의미한다.

- 한국은행은 “성장 속도가 빠른 산업의 경우 자본적 지출이 기업 가치에 중요한 요소인 만큼 업종별 특성을 감안해 기업 가치 제고 방안으로 주주 환원뿐 아니라 자본 투자 중요성도 함께 고려되어야 한다”고 했다.

한국 기업 가치는 러시아 수준.

- 보고서에는 세계 시장에서의 한국 위치를 확인할 수 있는 자료도 포함됐다.

- 한국의 기업 가치는 성장성과 안정성에 비해 낮게 평가되고 있었다.

- 주가 순자산 비율(PBR, Price to Book-value Ratio)은 회사가 보유한 자기 자본과 대비해 시가 총액이 얼마나 큰지 보여주는 지표다. PBR이 낮으면 저평가, 높으면 고평가라고 말한다.

- 보고서를 보면, 한국 기업의 PBR(1.4)은 고성장국가(인도 5.5), 선진국(미국 4.2, 영국 3.3)보다 현저히 낮았다. 비교 대상국 가운데 한국보다 저조한 나라는 2개국(아르헨티나 0.9, 러시아 1.4)에 불과했다.

주주 보호 점수도 하위권 맴돌아.

- 기업의 주주 보호 수준도 밑바닥에 머물렀다.

- 한국은행이 개별 기업의 주주 보호 점수를 바탕으로 국가별 평균 점수를 산출한 결과, 한국 기업의 평균 주주 보호 점수(6.8)는 16개국 중 12위였다.

- 주주 보호 점수의 기업별 편차(1.7)가 주요 선진국(영국 0.95, 미국 1.05)에 비해 크게 나타났다. 국내 기업간 편차가 크다는 뜻이다. 일부 기업은 9점 이상의 우수한 점수를 기록했지만 최하위 수준인 6점을 밑도는 기업도 상당수였다.

- 국가별 유동 주식 비중도 한국은 주요국 수준에 미치지 못했다.

- 유동 주식 비중은 기업의 지배 구조 집중도를 보여주는 지표다. 대주주의 주식 보유 비중이 높을수록 낮아진다.

- 한국의 유동 주식 비중(60.6%)은 선진국(미국 95%, 영국 93.9%)과 비교해 크게 낮은 편이다. 이는 기존 상장 기업에서 물적·인적 분할을 통해 신설된 자회사를 중복 상장하는 관행에서 기인한 것이다.

- 한국은행은 “이와 같은 낮은 유동성은 원활한 주식 매매를 저해해 주식의 가격 발견 기능 저하, 주가 변동성 확대 등으로 이어져 기업 가치에 부정적으로 작용할 수 있다”고 경고했다.

주주 배당도 적고, 자사주 매입도 소극적.

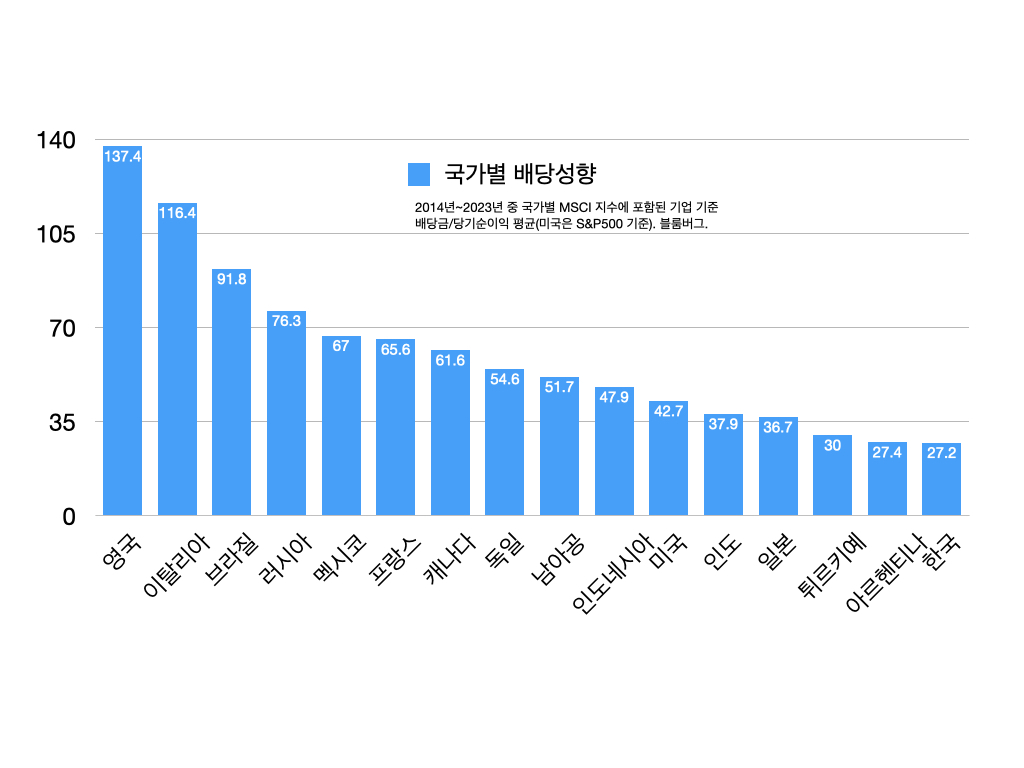

- 한국은 주주 환원도 비교 대상 국가 중 최하위 수준이다. 배당 성향(순이익 중 배당금으로 나가는 비율)을 살펴보면, 한국은 16개국 중 가장 낮은 순위였다. 영업 현금 흐름과 대비한 주주 환원 규모(배당과 자사주 매입을 합한 것)에서도 한국(0.2)은 튀르키예(0.1), 아르헨티나(0.1) 다음으로 저조했다.

- 주주 환원 중 자사주 매입이 차지하는 비중은 9%에 불과했다. 미국은 46%, 캐나다는 40%, 영국은 31%다. 주요 선진국 기업이 주주 환원 수단으로 자사주 매입을 적극 활용하는 모습과 대조적이다.

평가와 전망.

- 정리하면, 주주 보호가 취약한 한국은 주주 환원 확대를 통해 기업 가치를 높일 수 있다.

- 한국은행은 “기업에 대한 시장 평가가 적절히 이뤄질 수 있도록 주주 환원 확대, 투자 계획 공시 등을 활성화하고 주주 환원에 적극적인 기업에 인센티브를 제공할 필요가 있다”고 제언했다.

- “지배 주주 위주의 의사 결정에서 벗어나 일반 주주 권익을 강화하고 기업 지배 구조 개선 노력도 중장기 관점에서 꾸준히 이뤄져야 한다”고도 덧붙였다.

자사주 매입은 투자된 자본을 돌려주는 것이다. 이것이 주가를 올린다는 것은 말도 안되는 헛소리. 단지 투기판이 된 주식시장에서 공급을 줄여 단기적으로 주가가 올라간다는 착각을 일으키는것. 그래서 기업가치가 상승하나 ?

주식시장에서 결정된 주가가 곧 기업가치라는 허상에서 깨어날 것.

배당을 하지 않아도 상장주식은 얼마든지 현금화 할수 있는것. 배당이냐 유보냐는 주주가 자기의 재산을 회사에 놓아두는 것이냐 와 내 계좌로 옮기느냐의 차이일 뿐.