[슬로우리포트] 9년 갔던 닷컴 버블, AI 랠리는 이제 시작… 황금광 시대 곡괭이 장수 모델, 반도체 사이클 패러다임이 바뀐다.

슈퍼 위크가 지나고 나니 다른 세상이 됐다. 뭐가 달라졌을까.

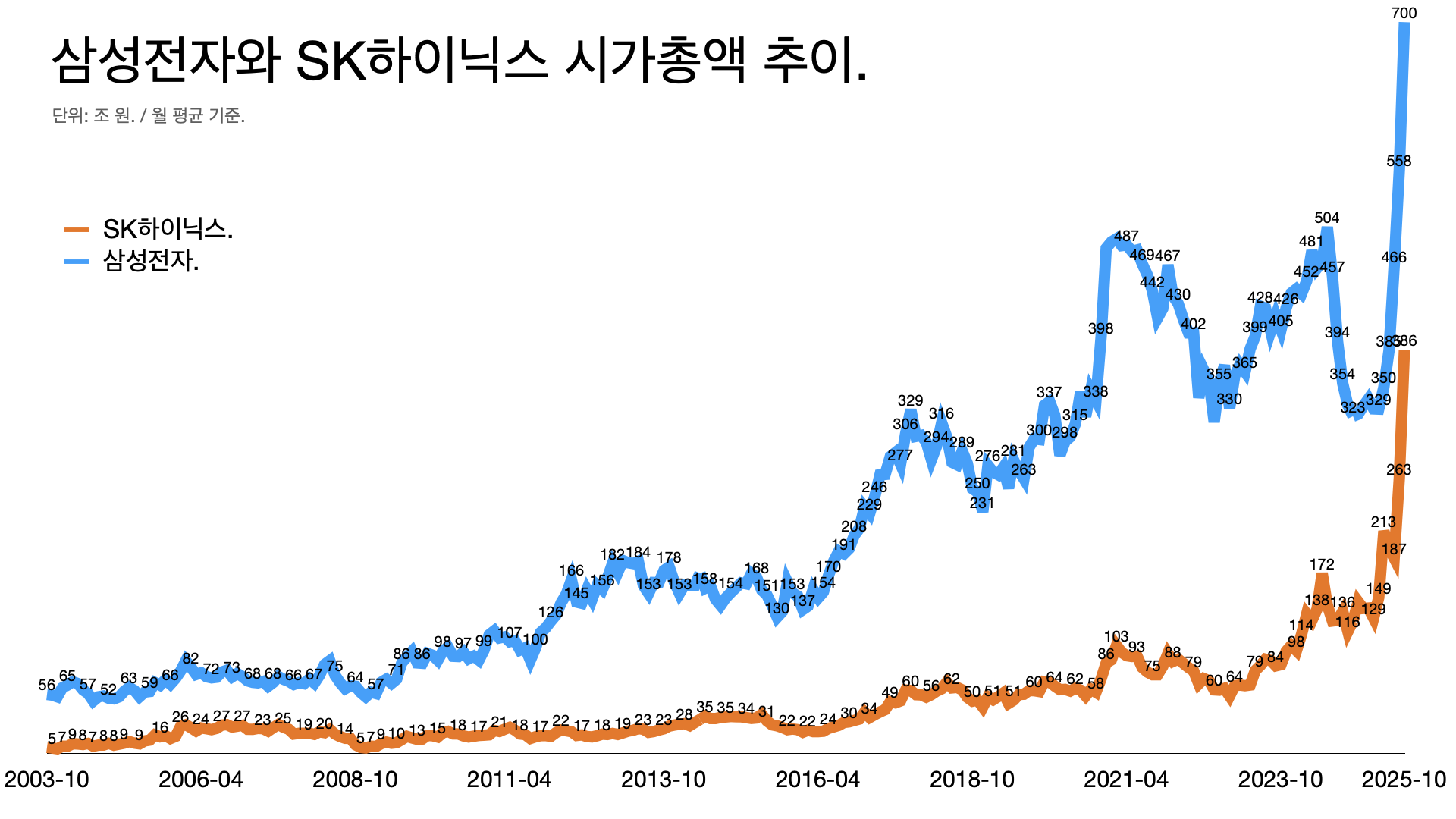

13조 원의 소비 쿠폰을 지급하느니 마느니 논쟁을 벌였던 게 몇 달 전인데 경제의 사이즈가 달라졌다. 코스피는 4000을 넘어 5000으로 질주하고 있다. 올해 성장률이 1%를 넘느니 마느니 했는데 모건스탠리는 한국의 내년 GDP 성장률 전망을 1.5%에서 1.7%로 높여 잡았다. 오늘 SK증권이 SK하이닉스 목표 주가를 100만 원으로 높여잡은 건 시사하는 바가 크다. 한국 경제의 패러다임이 바뀌고 있다는 신호일 수 있다.

이게 왜 중요한가.

- 그동안 반도체 주식은 PBR(주가-자산 비율)로 평가했다. 불황과 호황의 사이클을 타기 때문에 실적과 주가가 따로 놀았다. 실적은 좋지만 내년 전망이 좋지 않거나 매출은 좋은데 설비 투자 비용이 너무 많이 들거나 등등 설비 투자와 이익 회수 사이에 기간이 길었다. 선증설 후수주 구조였다.

- 대만의 TSMC는 달랐다. 사이클을 안 탔고 PER(주가-수익 비율)로 평가 받았다.

- 그런데 AI(인공지능) 투자가 폭발적으로 늘어나면서 메모리 시장도 선수주 후증설로 바뀌고 있다. 공급이 달리니 수요가 주도하는 시장으로 간다.

- SK증권은 삼성전자와 SK하이닉스의 목표 주가를 각각 17만 원과 100만 원으로 높여 잡았다. PBR의 상단이 뚫리고 있다는 분석이다.

PBR에서 PER로.

- 삼성전자와 SK하이닉스의 PER은 최근 12개월 실적 기준으로 22배와 17배다.

- 마이크론은 29배, TSMC는 44배, 엔비디아는 57배다.

- 한국 반도체 기업들도 두 배 이상 밸류에이션을 높여받을 수 있다는 이야기다.

스케일업-스케일아웃-스케일어크로스.

- 스케일업(Scale-up)은 서버 한 대의 스펙을 업그레이드한다는 의미다. 수직 확장이라고 한다. 메모리를 32GB에서 128GB로 업그레이드한다거나 CPU 코어 수를 늘려서 성능을 개선하는 전략이다.

- 스케일아웃(Scale-out)은 비슷한 사양의 서버를 여러 대 추가해서 전체 시스템의 처리량을 확장하는 방식이다. 수평 확장이라고 한다. 서버 10대를 100대로 늘려서 전세 서비스의 성능을 끌어올리고 위험을 분산하는 전략이다.

- 스케일어크로스(Scale-across)는 국가와 지역을 넘어 확장하는 전략이다. 멀티 클라우드와 멀티 데이터 센터로 간다.

모든 조건이 좋다.

- 미국이 기준금리를 낮추고 세계적으로 확장 재정 기조로 가는 국면이다.

- 글로벌 유동성이 넘쳐나는 국면이다. 화폐 가치가 떨어지고 금값은 오른다. 성장 산업에 투자가 집중된다.

- 관세 전쟁의 충격에도 교역량이 줄어들지 않고 있다. 1930년대와 다르다.

- 기업들 실적도 좋다. 코스피 영업이익률 평균이 11%를 찍고 있다. 역대 최고 기록이다.

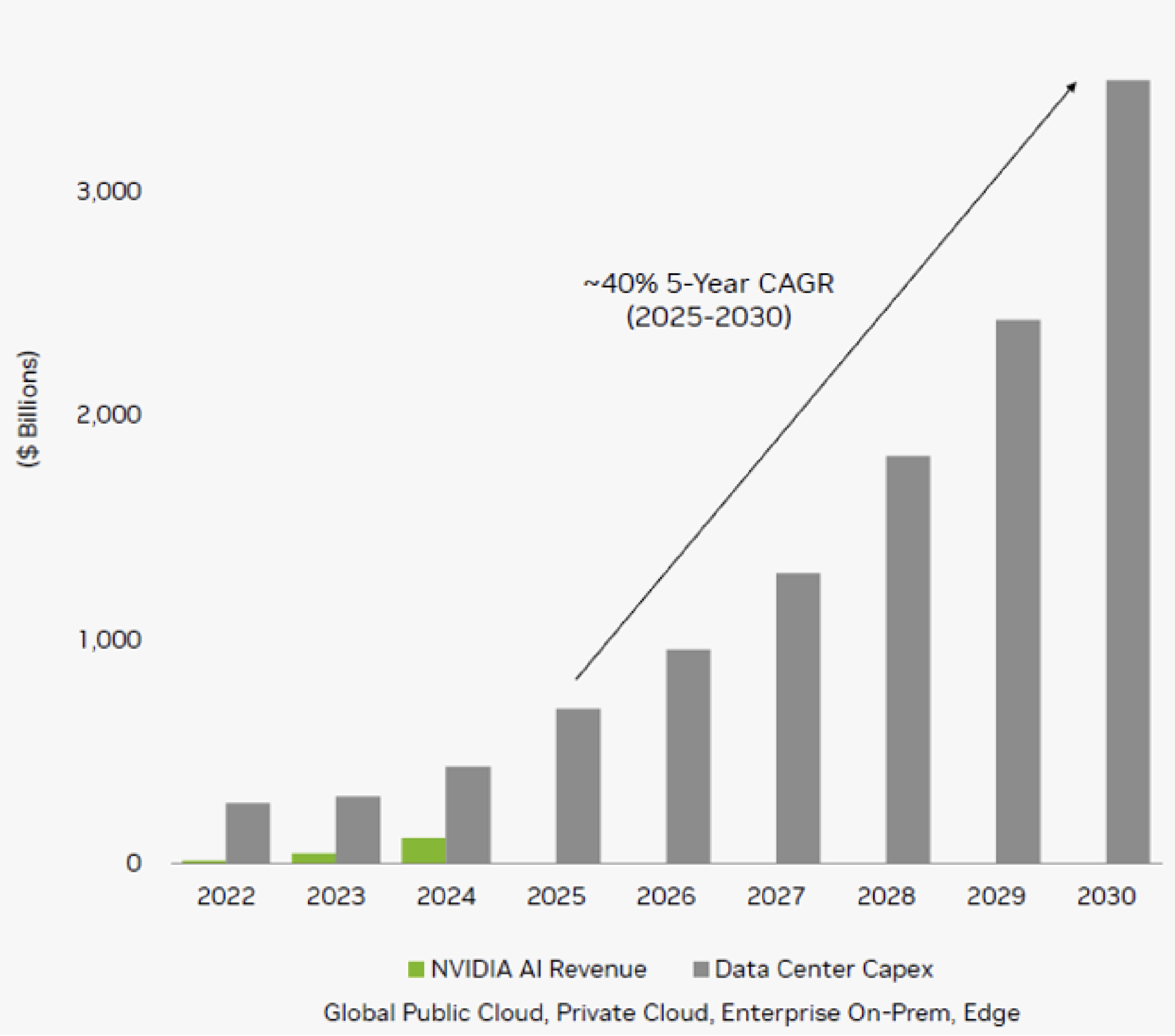

- AI 황금광 시대에 반도체는 청바지 장수가 아니라 곡괭이 장수에 가깝다. 청바지는 없어도 되지만 곡괭이는 없으면 금을 캘 수 없다. 투자가 늘면 반도체 수요도 늘어난다. 엔비디아는 2030년까지 해마다 40% 이상 데이터 센터 투자가 늘어날 거라고 보고 있다.

2000년 닷컴 버블과 비슷하면서도 다르다.

- 미국의 인터넷 이용률은 1995년 9.2%에서 2000년 43%로 늘었다.

- 오픈AI 이용자 수도 비슷한 곡선을 보인다.

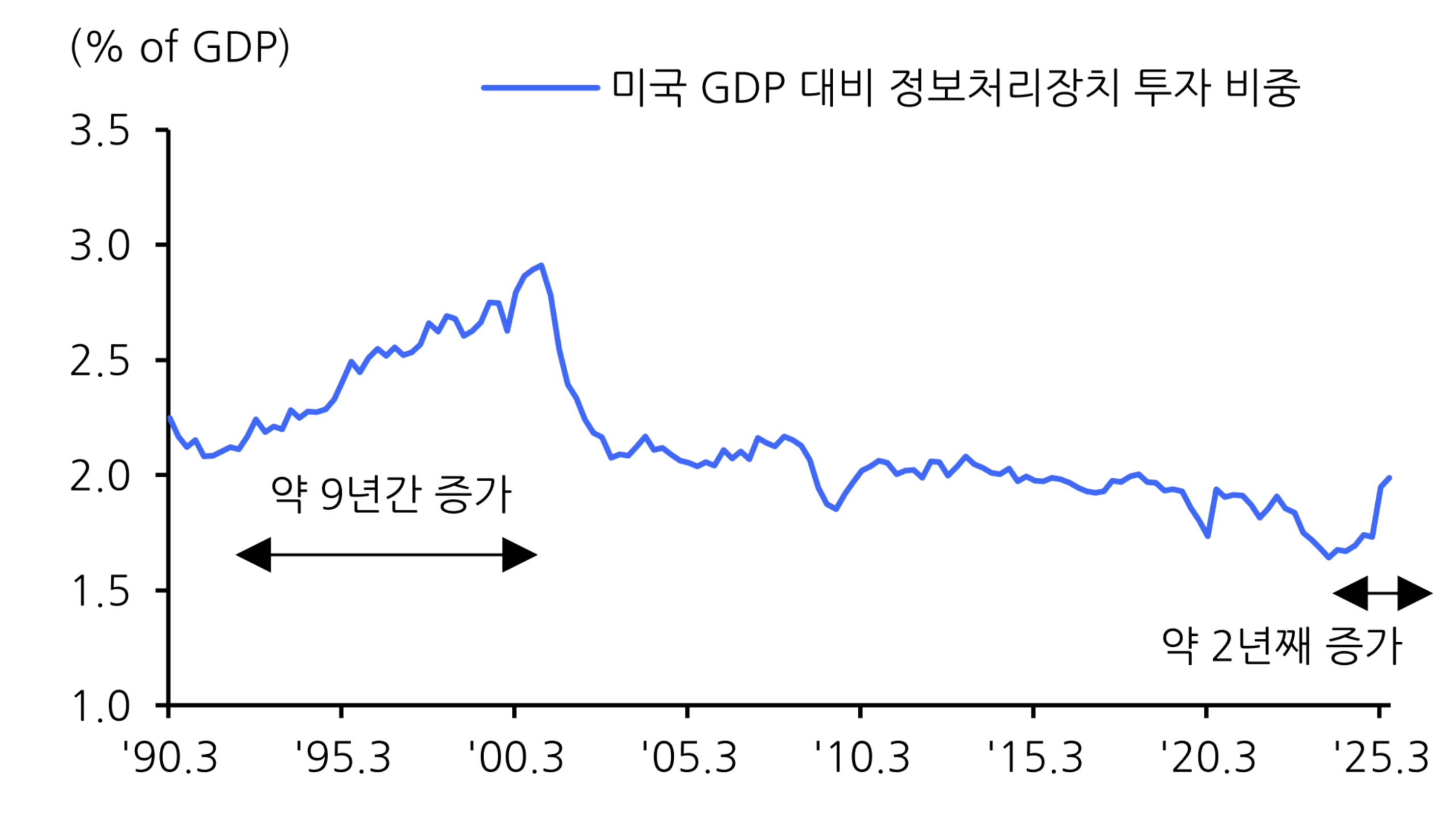

- 닷컴버블 때는 9년 동안 투자가 늘었는데 지금은 2년이 지났을 뿐이다.

- GDP 대비 IT 투자가 1991년 2.0%에서 2000년 2.9%로 늘었는데 지금은 2023년 1.6%에서 2025년 2.0%로 늘었을 뿐이다. 게다가 아직 인프라 투자는 시작도 하지 않은 상황이다.

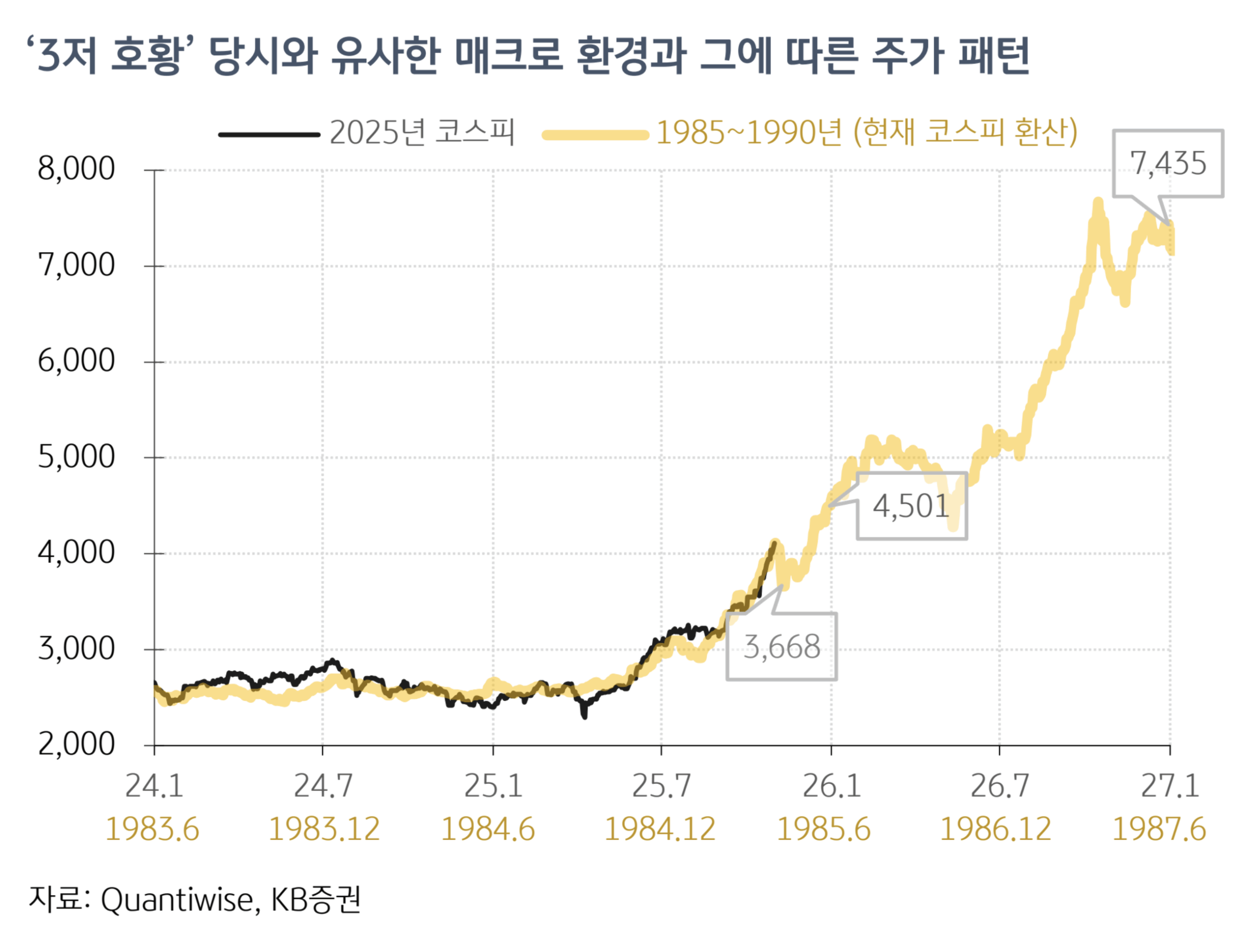

- 1980년 중반 3저 호황이나 1990년 후반 IT 버블 때와 비슷하다는 분석도 나온다. 지금은 펀더멘털롸 밸류에이션이 동시에 개선되는 국면이다. 이익과 PER이 동시에 오를 때 주가가 오른다.

- 1990년 후반의 인터넷 버블은 미국 국채 10년물 금리가 하락하면서 꺼졌다. 지금 10년물 금리가 살아있다는 건 아직 거품을 이야기할 때가 아니라는 의미다.

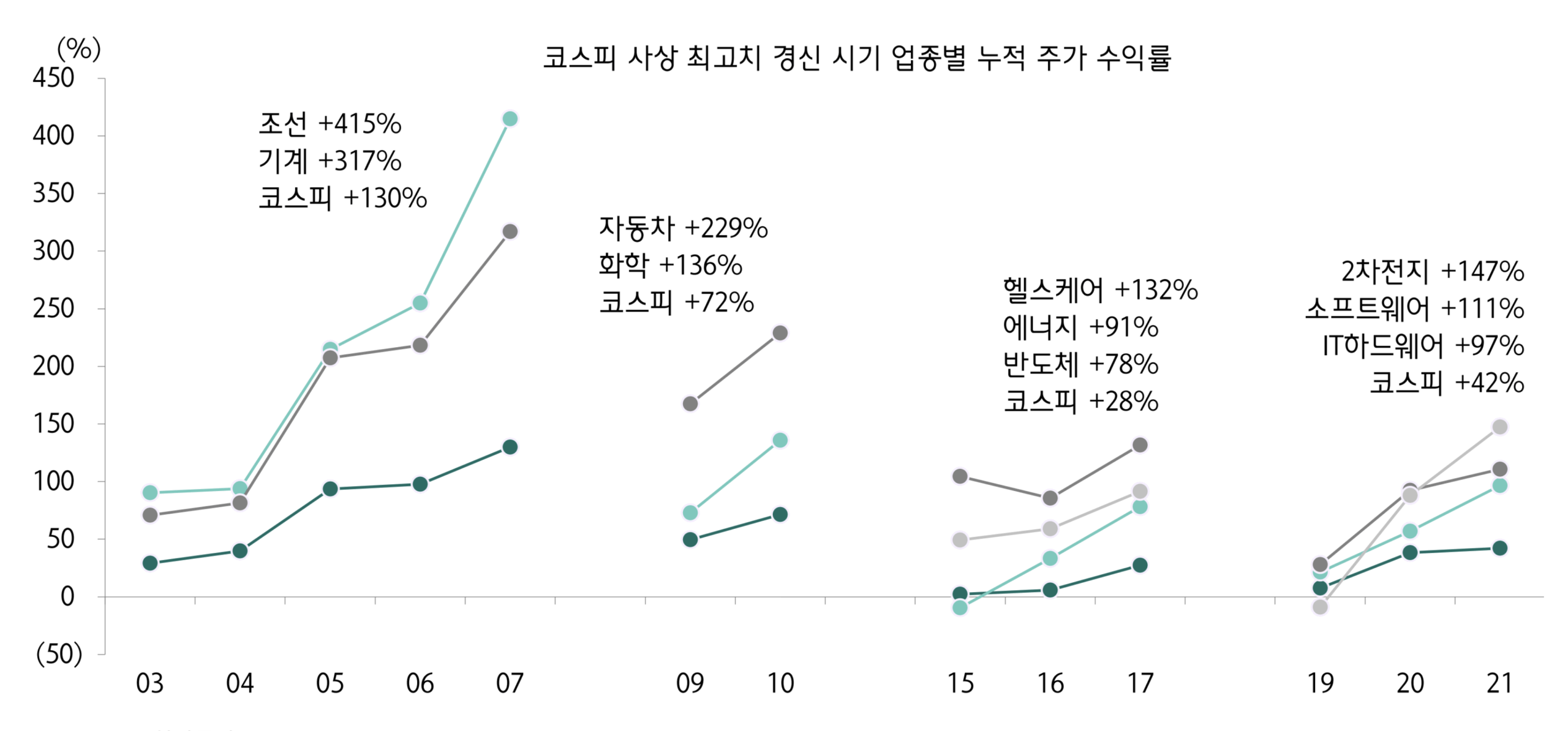

어떤 종목을 골라야 하나.

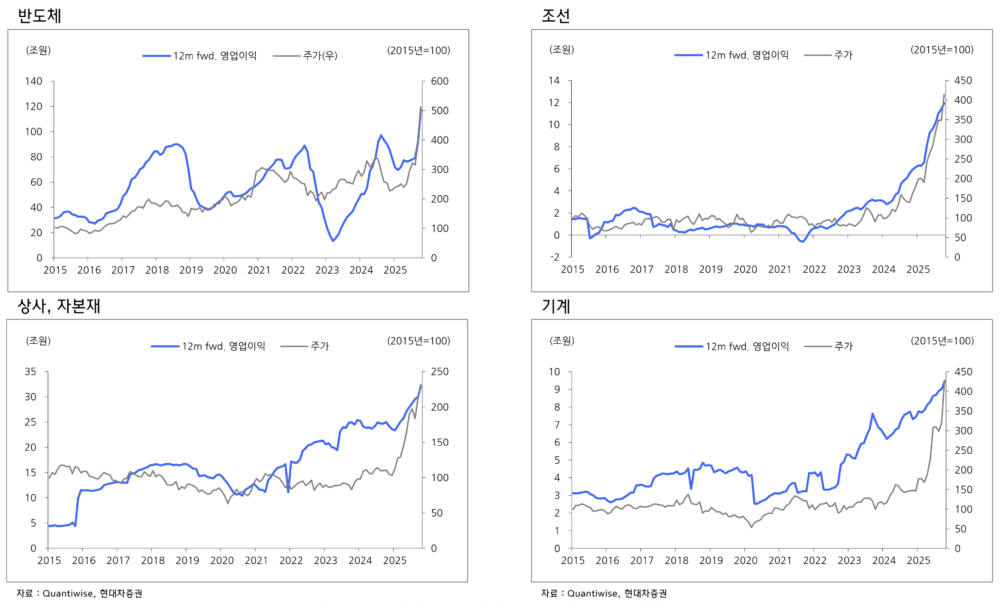

- 주도주가 끝까지 간다. 2003~2007년 피크를 칠 때는 조선과 기계 업종이 주도했다.

- 2009~2010년에는 자동차와 화학 업종,

- 2015~2017년에는 헬스케어와 에너지, 반도체 업종.

- 2019~2021년에는 2차전지와 소프트웨어, 하드웨어 업종이 주도했다.

- 지금은? 조방원(조선, 방산, 원전)이 받치고 반도체가 주도한다.

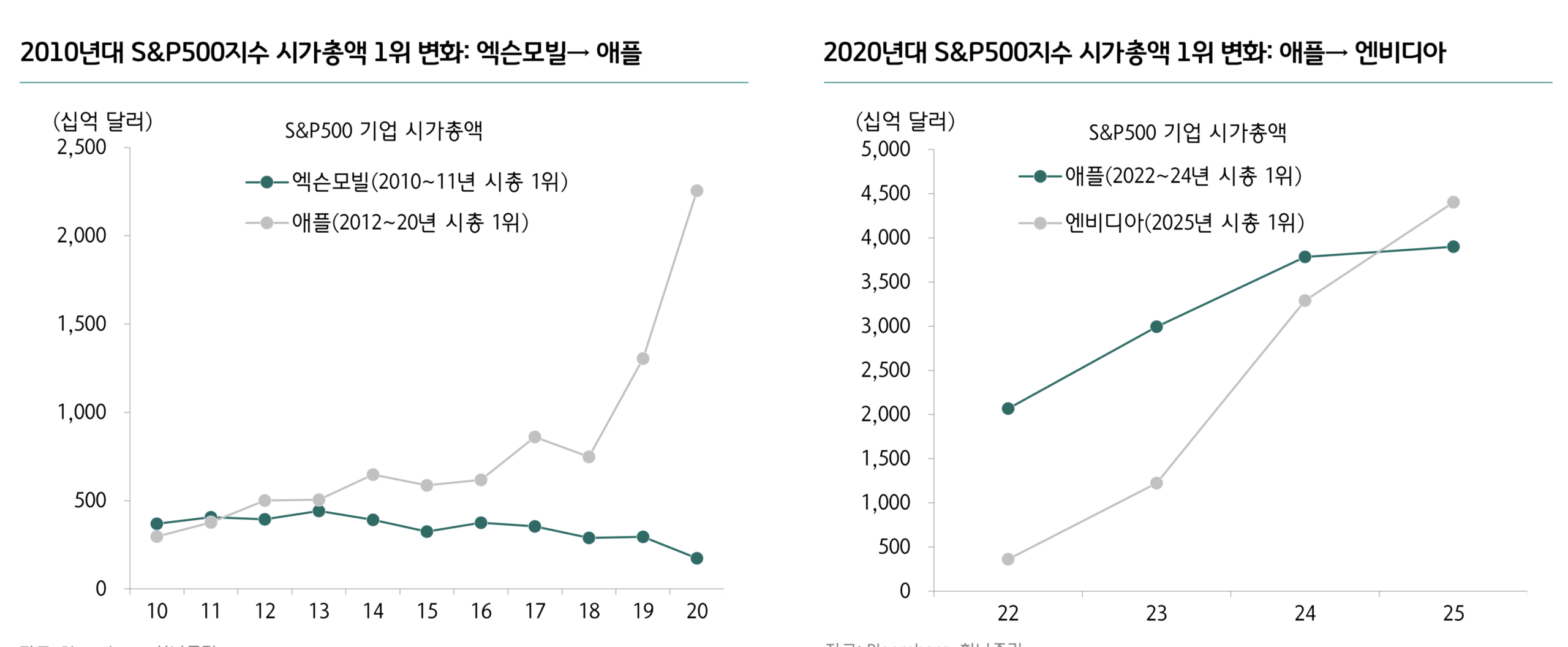

엑슨모빌-애플-엔비디아.

- 시가총액 1위 기업이 엑슨모빌에서 애플로, 다시 엔비디아로 바뀌는 과정을 보자. 에너지에서 B2C로, B2B로 리레이팅하는 과정이다.

- SK하이닉스의 영업이익이 삼성전자에 맞먹는 수준으로 치고 올라오는 것도 시사하는 바가 크다. 하나증권은 “투자가 집중되는 곳에 기회가 있다”고 강조했다.

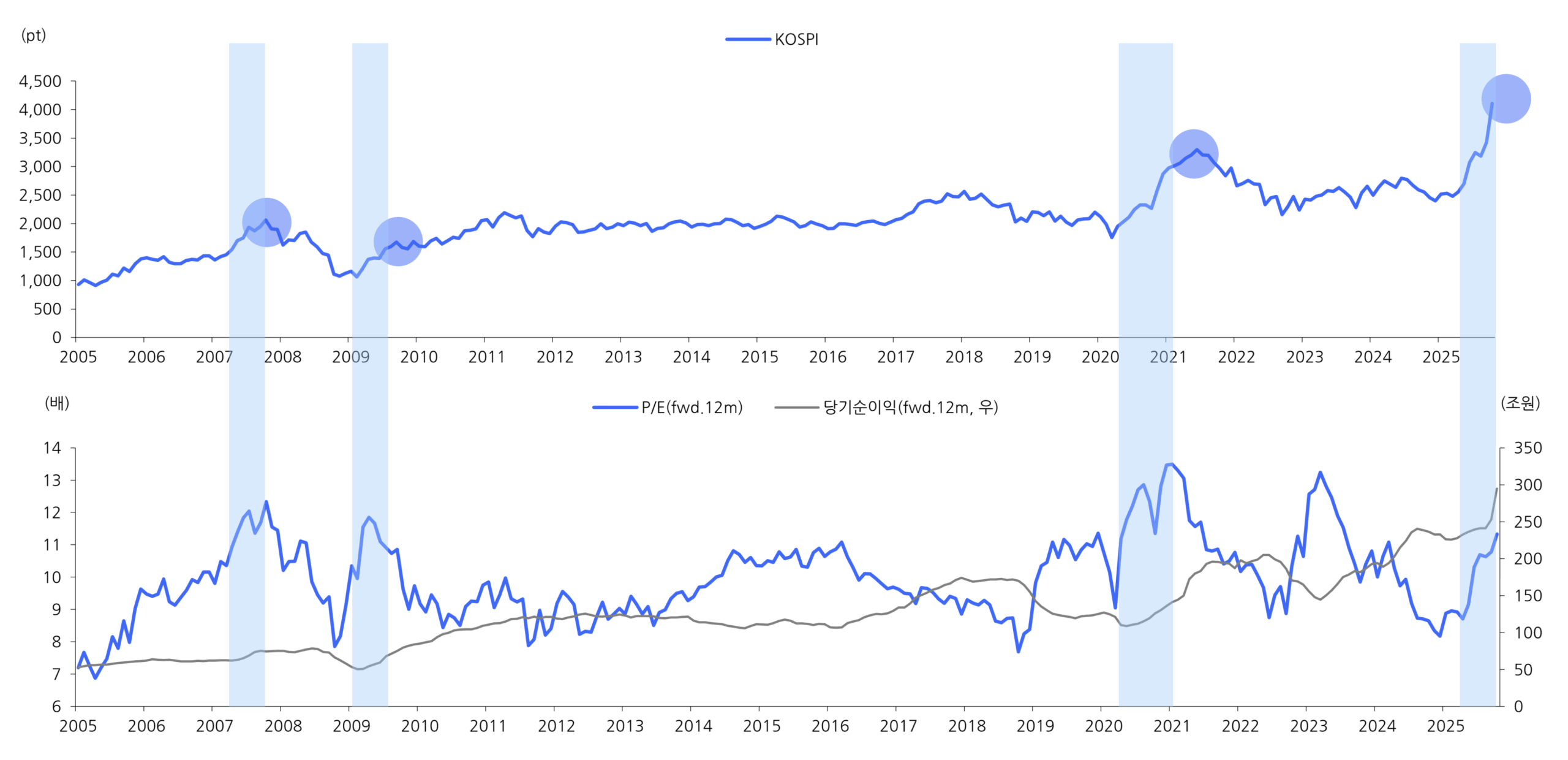

코스피 5000이 눈앞이다.

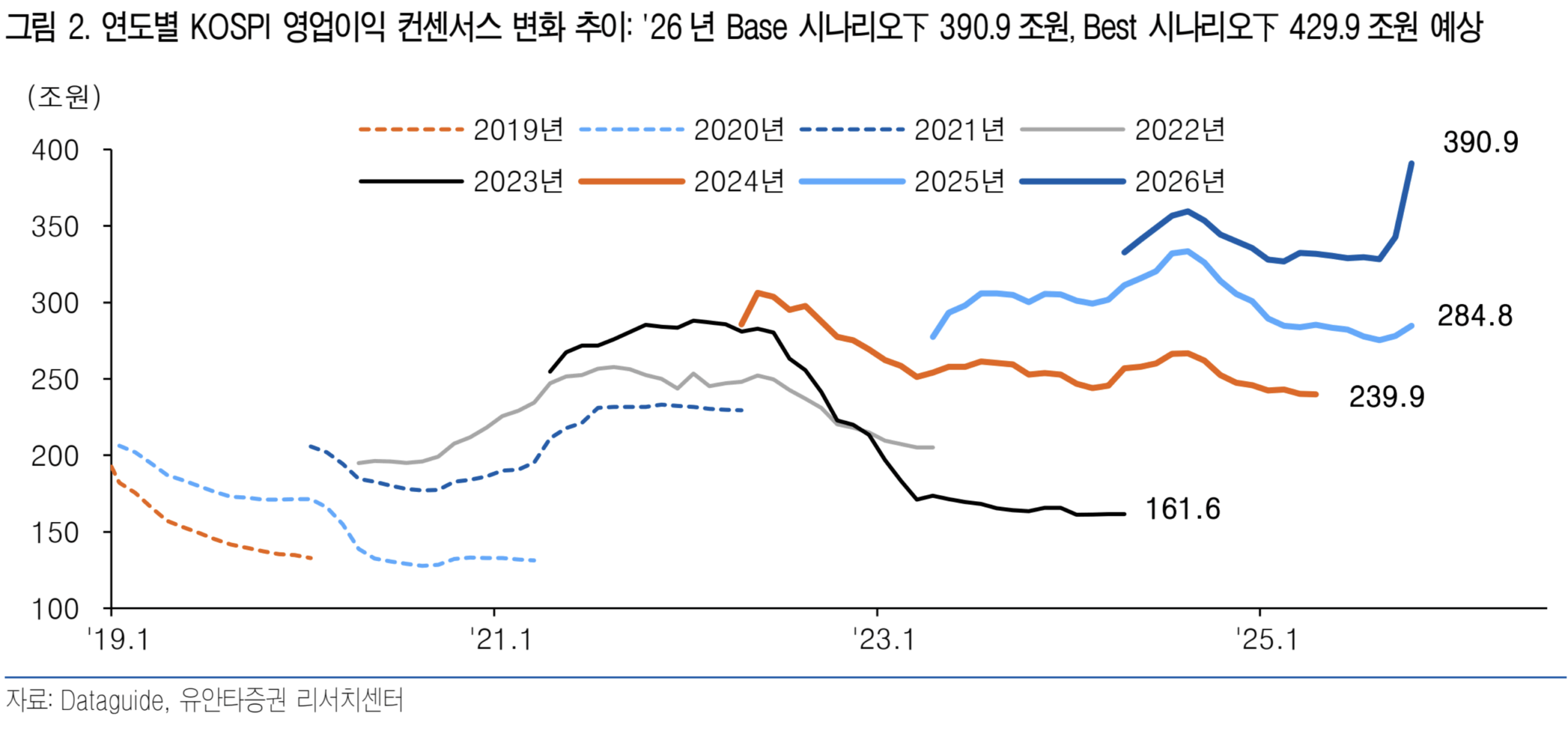

- 유안타 증권은 내년 코스피 전망을 5200으로 높여 잡았다.

- 코스피 예상 순이익을 300조 원에서 330조 원으로. PER을 14.2로, 시가총액을 4690조 원으로 전망했다.

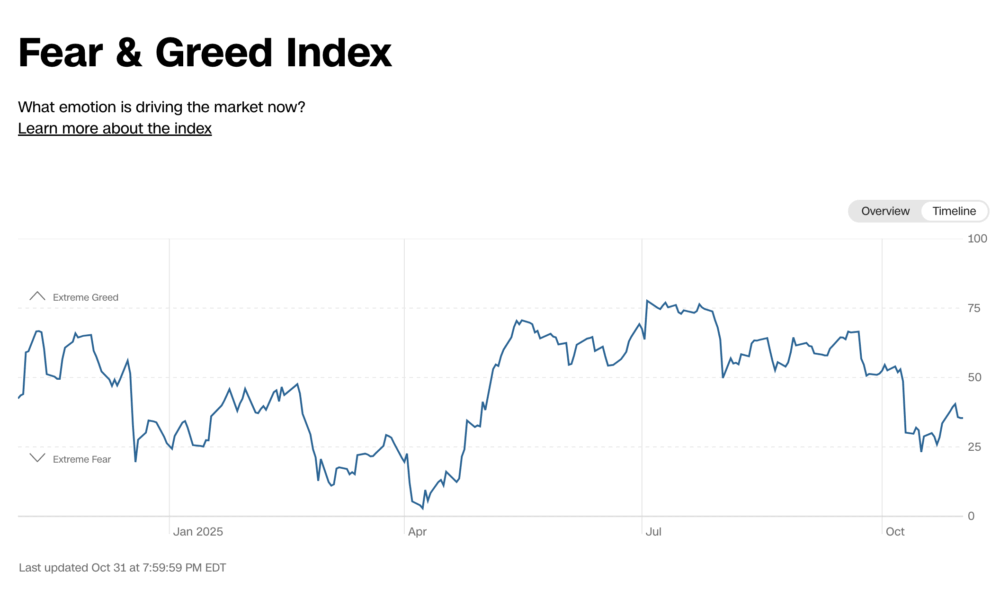

공포와 탐욕의 갈등.

- CNN에서 집계하는 공포와 탐욕 지수라는 게 있다. 60을 넘으면 탐욕 구간이라고 보고 40을 밑돌면 공포 구간이라고 보는데 10월31일 기준으로 35를 기록하고 있다. 주가가 너무 올랐다는 인식이 퍼지고 있다는 이야기다.

- 한국은 상황이 다를 수 있다. 많이 올랐지만 여전히 다른 선진국 대비 밸류에이션은 낮은 편이다.

가보지 않은 길: 끝을 예단하기 어렵다.

- 신한투자증권은 “가보지 않은 신세계”라고 평가했다. 2027년까지 두 자리 수 성장을 할 것이고 외국인 투자자들의 인식도 달라졌다. 이재명 정부의 주식 시장 활성화 정책도 바닥을 떠받치고 있다. 높은 환율도 외국인 투자자들을 끌어들이는 요인이다.

- 킬러 앱이 없다는 지적이 있었지만 최근 흐름은 오히려 하드웨어 사이클에 힘이 실리고 있다. AI로 어떻게 돈을 벌 것인가 걱정하던 때를 지나 AI 인프라 투자가 성장을 견인하는 시대에 진입했다. 뭘로 돈을 벌지 모르겠지만 일단 장비 투자에 미친 듯이 돈이 몰리는 시대다.

- 데이터 센터 규모는 2010년 2ZB에서 2015년 181ZB로 늘었다. 스토리지 시장 규모는 올해 71억 달러에서 2024년 2090억 달러로 늘어날 전망이다. 노동길(신한투자증권 연구원)은 “끝을 쉽게 예단하기 어렵다”고 분석했다. “그동안 한국 기업들 소외를 고려하면 부담도 적다”는 이야기다.

위험 요인.

- 첫째, 환율이 떨어지면 외국인 투자자가 썰물처럼 빠져나갈 수 있다. 트럼프가 중간 선거를 앞두고 원화 절상을 압박할 가능성도 있다.

- 둘째, 미국 경제가 흔들릴 수도 있다. 인플레이션 우려도 사라지지 않았다.

- 셋째, 미국과 중국의 관계도 여전히 변수다. 일단 봉합됐을 뿐이고 트럼프가 어떤 변덕을 부릴지 알 수 없는 상황이다.