국회 정무위 법안심사소위에서는 보험사가 보유한 주식 및 채권 평가 기준을 취득원가에서 시가로 변경하는 것이 골자인 ‘보험업 일부개정법률안’을 논의될 예정입니다.

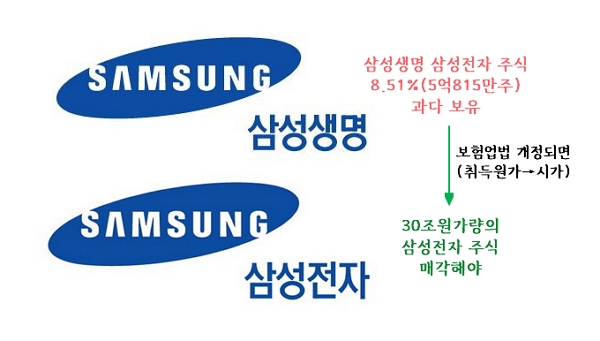

보험회사인 삼성생명은 주식 소유금액을 취득원가로 평가하는 보험업법 때문에 대주주 및 계열사의 주식을 총자산의 3%까지 밖에 보유할 수 없음에도 삼성전자 주식을 8.51%(5억815만주) 과다 보유하고 있습니다. 주식 소유금액을 시가로 변경할 경우, 2021년 말 기준 총자산 310조원의의 3%(9조3110억원)가 넘는 30조원가량의 삼성전자 주식을 매각해야 합니다.

현 보험업법의 해당 조항은 타 금융기관 평가와도 형평에 맞지 않고, 시가와 취득원가를 비교해야 하는 불합리하고 모순된 문제도 있어 지속적인 개정요구가 있어 왔습니다. 하지만 매번 국회와 정부의 벽을 넘지 못했죠. 그래서 ‘삼성생명(특혜)법’이란 비판을 받고 있는 형편입니다.

이 법안은 더불어민주당 박용진·이용우의원에 의해 2020년 각각 대표 발의되었고, 11월 22일 정무위에 상정되어 심의 절차를 밟고 있습니다. 현재 보험업법은 여러 문제를 안고 있어 오랫동안 개정요구가 있어온 만큼, 이번 국회에서는 반드시 통과시켜야 합니다.

현재 은행법과 자본시장법에서는 자산운용비율을 산정함에 있어 타 회사 주식과 채권의 소유금액을 시가로 평가하도록 하고 있습니다. 이에 은행과 저축은행, 금융투자업은 시가에 의해 주식과 채권 보유금액을 평가합니다. 하지만 보험업법은 자산운용비율 산정 시 총자산 및 자기자본은 시가 등을 반영해 작성한 재무제표상 가액을 적용하는 반면, 주식 및 채권 소유금액은 취득원가를 기준으로 하고 있죠.

결국, 총수일가의 지배구조 때문

삼성생명의 과도한 삼성전자 주식 보유는 누구나 짐작할 수 있듯이 총수일가의 지배구조 이유 때문입니다. 이재용 회장을 비롯한 총수일가는 그룹 핵심계열사인 삼성전자의 지분이 채 6%도 되지 않아 지배력이 약한 상황으로 이 문제를 해결하기 위해 지배구조 정점에 있는 삼성물산을 지배하면서 삼성생명과 삼성전자로 내려오는 출자고리를 이용하고 있습니다.

결국, 보험업법은 삼성 총수일가가 소수 지분으로 삼성그룹을 지배하도록 만드는 데 큰 역할을 하고 있는 셈입니다. 나아가 금산복합 그룹의 체제를 유지하게 함으로써 여러 경제적 리스크를 키우는 부작용도 발생시키고 있습니다. 산업자본인 삼성전자가 부실해질 경우 그 위기가 금융자본인 삼성생명으로 이어지고, 그룹과 국가 경제 전체로 전이될 가능성이 크기 때문입니다.

삼성생명의 과도한 삼성전자 주식 보유는 보험업법 외에도 이미 과거 ‘금융산업의 구조개선에 관한 법률’ (금산법)에 대해서도 특혜를 받았습니다. 1997년 3월 시행한 금산법이 동일 계열 금융기관의 경우 그룹 계열사 주식을 5% 초과 보유 하지 못하도록 금지해 놓았지만, 2006년 국회에서 “법 시행 이전에 보유한 주식에 대해서는 금융감독위원회의 승인을 받은 것으로 본다”는 특혜 부칙을 신설하여 삼성생명의 삼성전자 주식 초과분에 대해 인정해준 바 있습니다. 유독 삼성그룹만 금산분리 원칙에서 특혜를 받고 있는 것입니다.

언론 보도에 따르면 지난 11월 22일 국회 정무위원회 법안심사제1소위원회에서 여야는 물론 금융당국도 “삼성생명법을 더는 미룰 수 없다”는 큰 틀의 공감대가 있었다고 합니다. 여야 누가 봐도 현재의 보험업법이 잘못되었음을 알고 있다는 뜻입니다. 2014년 11월 경실련이 발표한 ‘삼성그룹 지배구조 개편에 관한 경제·경영학자 108명 설문조사 결과’에서 전문가 63%가 “보험회사의 자산운용비율 산정 시 주식 및 채권 소유금액은 은행과 같이 시가 기준으로 변경하되 계열사 보유한도 초과분에 대해서는 유예기간을 두고 단계적으로 매각해야 한다”고 답한 바 있습니다.

이제 국회가 국민들의 요구에 답할 차례입니다. 반드시 보험업법을 개정하여 삼성그룹의 잘 못된 지배구조를 개선함은 물론, 보험회사의 자산 건전성과 국가경제 리스크를 줄여야 합니다. 삼성그룹도 억지 논리를 펴며 반대할 것이 아니라, ‘뉴 삼성’을 외친 만큼, 걸맞는 지배 구조를 갖추도록 스스로 노력해야 합니다.